La presión que está sufriendo la deuda española está complicando la hipoteca de España.

¿La prueba? El Tesoro Público ha cerrado el séptimo mes del calendario de colocaciones de 2012 y el balance que acumula hasta ahora es el siguiente: cada vez coloca menos dinero, a unos intereses superiores y a unos plazos determinados. Lo que significa que deberá usar más dinero en el futuro para pagar los intereses a los inversores y que, además, deberá pagarlo en un periodo de tiempo concentrado.

A) Cada vez coloca menos deuda. Entre enero y julio, el Tesoro ha adjudicado 87.201 millones de euros, una cifra que ni siquiera representa la mitad de lo que captó en 2011, cuando colocó casi 179.000 millones.

Además, si se miran las cifras mensuales se descubre que el Tesoro va a tener difícil igualar las cifras del ejercicio pasado. Esos 179.000 millones que colocó en 2011 se traducen una media mensual de unos 14.916 millones, mientras que los 87.201 millones de estos siete meses representan unos 12.460 millones al mes.

Es decir, el organismo está colocando este año 2.500 millones de euros menos cada mes que en el anterior.

B) Cada vez paga más intereses. El principal causante de que España cada vez capte menos dinero es que la tormenta del mercado está disparando los costes de financiación.

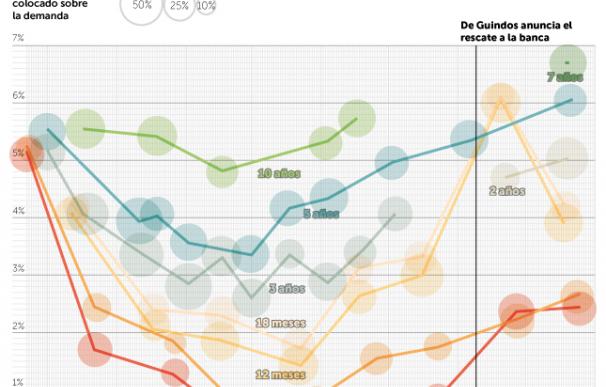

Según los datos del propio organismo emisor, el interés medio al que ha colocado la deuda hasta julio (donde se incluyen letras a corto plazo, bonos a medio plazo y obligaciones a largo) es del 3,44%. La cifra es superior a la media que desembolsó durante 2010 (cuando pagó un 3,09%) o 2009 (2,83%) y se acerca a la que pagó en 2011 (3,9%).

Viendo estos números alguien puede pensar que el Tesoro no lo está pasando tan mal, aunque basta con analizar la evolución mensual para entender que lo complicado que es el escenario.

Ese 3,9% de 2011 son 390 puntos básicos, una cifra que se traduce en 32,5 puntos mensuales (o, lo que es lo mismo, un 0,325%), mientras que el 3,09% de 2010 (309 puntos básicos) representa un 0,257% al mes (25,7 puntos básicos). ¿Y cuál es la media de este año? De momento, un 0,491% (49,1 puntos), el doble que hace dos años y un 30% más que en 2011.

C) Los pagos se concentran. Suma y sigue, porque el Tesoro se está enfrentando a otro lastre. En estos siete meses, el organismo dependiente del Ministerio de Economía ha celebrado 27 subastas, aunque en todas ellas ha colocado más de un tipo de deuda.

Así pues, se deben tener en cuenta hasta 58 colocaciones. Y lo preocupante es que casila mitad de ellas han sido en bonos a tres y cinco años. Sobre todo, a tres años.

A dichos plazos, España ha celebrado 26 subastas (14 de ellas a tres años o, lo que es lo mismo, el 25% del total), mientras que otras 28 han sido de letras (a tres, seis, doce y dieciocho meses) y otras 4 emisiones, de deuda a diez años.

La razón de que el papel con vencimiento en 2015 haya sido la deuda estrella es que es un plazo muy atractivo para la banca. En diciembre y febrero, el Banco Central Europeo prestó un billón de euros a las entidades financieras europeas a un plazo de tres años.

Con ese dinero, los bancos llevaron a cabo una estrategia conocida como carry trade, que significa lo siguiente: usar el dinero que les prestó la autoridad monetaria al 1% para invertirlo en deuda de los países a un interés del 3%, 4%, 5%... Un negocio redondo para las entidades.

Además, no hay que olvidar que el Tesoro ha intentado evitar colocar deuda a muy largo plazo para no tener que elevar la factura extra que le supone financiarse en plena tormenta del mercado.

La estrategia parece lógica y acertada, aunque la concentración abusiva de las subastas pondrá a España en un aprieto en el futuro: deberá afrontar unos fuertes vencimientos. Es decir, tendrá que devolver de golpe el dinero que le han prestado ahora a dichos plazos más los correspondientes intereses.

Esta acumulación, sumada al hecho de que cada vez le sale más caro financiarse en el mercado, explica cómo se ha complicado la hipoteca de España en estos primeros siete meses del año.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios