Elaboración propia con datos de Bloomberg.Datos tomados a media sesión del 16-05-2012

Que no cunda el pánico. A pesar de que la tensión está campando a sus anchas por el mercado europeo, hay algunos datos que indican que no estamos tan mal como puede parecer.

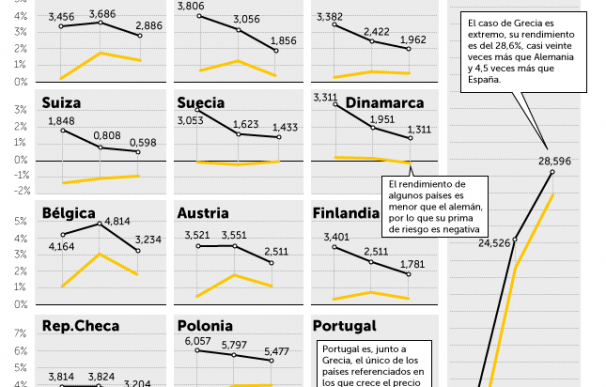

El primero de ellos es que el interés al que cotizan los bonos de todos los países europeos (con la excepción de Grecia y Portugal) está por debajo de los niveles que alcanzaron en noviembre, durante el último crash del mercado.

Por aquel entonces, la rentabilidad del bono italiano a diez años superó el fatídico nivel del 7%, el punto que desembocó en su día en los rescates de Grecia, Irlanda y Portugal. Mientras que el interés del bono español rozó el 6,8%; el francés, el 3,7% y el austríaco, el 3,5%.

Por suerte, tal y como se observa en el gráfico, el escenario actual es menos dramático. La rentabilidad italiana, por ejemplo, se mueve alrededor del 5,8%, en tanto que la española no oscila en torno al 6,3% y la francesa ronda el 2,8%.

Pero hay más argumentos que demuestran que estamos mejor: el índice de volatilidad, que mide los vaivenes del mercado, sigue muy por debajo de las cotas de hace medio año.

"Que quede claro: no estamos ante el fin del mundo. Ni siquiera estamos en los niveles de histeria casi colectiva que sufrimos en noviembre", cree Estefanía Ponte, directora del departamento de economía de Cortal Consors, el broker online de BNP Paribas.

Prueba de ello es que el índice de volatilidad en Europa se sitúa actualmente en 34 puntos, lejos de los 43,7 que alcanzó en noviembre y de los 87,5 puntos a los que llegó tras la caída del banco estadounidense Lehman Brothers. Es decir, cuando estalló la crisis. Es más, el nivel actual está más próximo a la media histórica (26,3 puntos), que a las cifras anteriores.

Suma y sigue, porque los expertos también recuerdan que los políticos del Viejo Continente ahora tienen más voluntad de ponerse de acuerdo y arreglar los problemas.

"La foto global dice que, en lo que se refiere a la crisis del euro, estamos mejor que antes. El compromiso político es mayor en los países de la periferia (como en Italia y España, donde se han aprobado duros planes de ajuste), como en los países que tiran del carro (Alemania, por ejemplo, empieza dar su brazo a torcer respecto a que la austeridad debe ir acompañada de crecimiento)", asegura José Ramón Iturriaga, gestor de Abante Asesores.

Además de esta comparación con el pasado, tampoco se debe olvidar que Alemania, considerada tradicionalmente la locomotora de Europa, sigue tirando de la región, y con más fuerza de lo esperado.

¿La prueba? El repunte de su economía ha logrado evitar, en solitario, que la eurozona haya entrado en recesión en el primer trimestre del año. Y no solo eso, sino que sus cifras de crecimiento han sido superiores a las previstas.

España e Italia, los mayores lastres después de Grecia

¿Significa esto que podemos estar tranquilos? No del todo. De hecho, si echamos la vista atrás doce meses, se demuestra que España e Italia están mucho peor. Tanto en términos de rentabilidad, como de prima de riesgo.

De hecho, junto con Grecia y Portugal, somos los únicos países del Viejo Continente a los que el mercado ha segudo castigando en el último año, ya que el resto de Europa, en cambio, sí ha conseguido rebajar las tensiones sobre sus deudas soberanas.

Para entender por qué Italia y España están siendo penalizados por los inversores, se deben mirar la realidad de sus economías.

Para empezar, la contracción económica que están sufriendo los dos. En términos interanuales (es decir, frente al año pasado), el PIB italiano ha caído un 1,3% en el primer trimestre del año, mientras que el español se ha reducido un 0,4%, frente al crecimiento nulo del conjunto de la eurozona, al repunte del 0,3% francés y al 1,2% que se ha apuntado Alemania.

Por si fuera poco, España e Italia están sufriendo la desconfianza que despiertan sus respectivos sistemas financieros entre los inversores.

Y es que, como dice Javier Casal, subdirector de la mesa de deuda pública de Ahorro Corporación, nuestro país, igual que el transalpino, "no tiene un problema de solvencia, como lo tenían los países rescatados. Su problema es que no tienen liquidez (es decir, que no tienen dinero disponible), lo que está desatando una desconfianza tremenda sobre la banca, que tiene muy difícil financiarse por su cuenta".

Pero aún hay más: ambas potencias tienen un talón de aquiles. Al país transalpino también le pesa su disparado nivel de deuda pública, que supera casi en 30 puntos la media de la eurozona al alcanzar el 120,1% del PIB a cierre de 2011.

Por su parte, España tiene el triste honor de ser el campeón en déficit y en paro. Dos lastres que tiene muy difícil levantar, ya que tiene que rebajar el agujero público este año del 8,51% al 5,3%, mientras deberá asimilar que el número de desempleados seguirá creciendo durante todo el ejercicio.

A todo ello, además, debemos añadir la complicada situación de Grecia, en la que se contempla hasta una salida de la eurozona. Una posibilidad que barajan los expertos y que está pasando factura al mercado.

"El abandono de la unión monetaria sería una tarea costosa. La economía en el país se desplomará, el paro se desbocará y tendrá que dejar el precio de su moneda a ras de suelo. Además, el Banco Central Europeo perderá unos 77.000 millones de euros (que es el dinero que tiene invertido en deuda helena), mientras que el coste para el conjunto de Europa (entre rescates, sector público…) podría alcanzar los 400.000 millones de euros", estima Daniel Pingarrón, estratega de mercados de IG Markets.

Qué soluciones tiene Europa

Pero, en medio de todo este cóctel de malas noticias, hay varios rayos de esperanza: el Viejo Continente sigue teniendo armas disuasorias con las que puede frenar la tormenta del mercado.

Y es que todo apunta a que el Banco Central Europeo volverá a inyectar liquidez a los bancos de la eurozona, tal y como hizo en las subastas de diciembre y febrero.

Entonces, el guardián del euro prestó casi un billón de euros a cientos de entidades a un interés del 1%, para que luego los bancos compraran deuda pública a una rentabilidad más elevada. Así, la autoridad monetaria mataba varios pájaros de un tiro: evitaba comprar más deuda, ya que lo hacían los bancos; les permitía hacer un buen negocio, ya que les prestaban al 1% y ellos invertían al 3%,4%,5%...; y lograba reducir la presión sobre los países europeos.

Una maniobra que dio alas al Tesoro Público español en el pasado y que ahora podría repetirse. Al menos, así lo ven muchos gestores de fondos que, según una encuesta de la agencia de calificación Fitch, esperan que podría llegar en junio, un mes clave en la agenda europea.

Para entonces, la cúpula política se ha comprometido a esbozar un plan de crecimiento económico que se adapte a las políticas de austeridad. Además, se celebrarán las nuevas elecciones en Grecia y una reunión del Eurogrupo, mientras la banca española deberá tener encarrilada su nueva reforma.

Por si fuera poco, parte de la cura de Europa está en manos de la canciller alemana, Angela Merkel, que ya empieza a ablandar su férreo discurso sobre la necesidad de una Europa austera y a apostar por algunas políticas de crecimiento económico.

Además, se espera que la líder germana dé su brazo a torcer para activar definitivamente algunos mecanismos como el fondo de rescate (y posibilitar que compre deuda pública de los países), e incluso que acceda a relajar la meta de que todos los países cierren 2013 con un déficit máximo del 3%.

Y es que, como resume Rafael Pampillón, economista de IE Business School, "ya estamos tocando fondo. A nadie le beneficia lo que está pasando, todo lo contrario. Por el interés de Alemania, del BCE, de España… hay que poner límites para que los países únicamente paguemos lo que debemos".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios