Los últimos datos de la OCDE demuestran que al Gobierno de Rajoy le va a costar reducir las diferencia entre lo que pagan los españoles de impuestos y la media de la UE. Cierto que de 2014 a 2015 esta diferencia pasó de 4,5 puntos a 3,3. Pero ahora ha vuelto a subir y ya es de 3,5 puntos. En un año ha repuntado dos décimas.

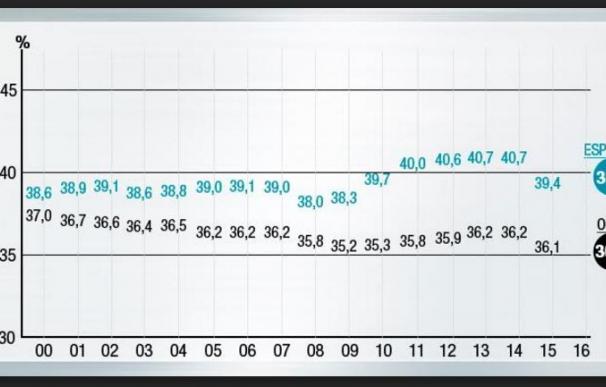

¿Cuál es la evolución del Gobierno de Rajoy, que llegó al gobierno prometiendo bajadas de impuestos? Es de un incremento constante hasta el año 2015. En 2012 el porcentaje de impuestos que pagaba un asalariado en España soltero era del 40,6%. Subió en solo un año seis décimas.

La diferencia con respecto a Europa en 2012 era de 4,7 puntos. En 2013 la subida fue de un punto, hasta el 40,7 algo que se mantuvo en 2014. La mejora llegó en 2015, cuando se pasó del 40,7 al 39,4. Se notaba ya el crecimiento y algunas de las reformas.

Ahora, los impuestos sobre los salarios en España han vuelto a subir y llegan al 39,5%, por encima de la UE, donde la fiscalidad sobre los salarios que incluye el impuesto sobre la renta y las cotizaciones sociales representó de media un 36% de los costes de mano de obra en 2016.

España tuvo la decimoquinta posición fiscal más alta entre los 35 países miembros de la OCDE en 2016. El país ocupaba la decimocuarta posición más alta en 2015.

En España, el impuesto sobre la renta y las cotizaciones patronales a la seguridad social se combinan para representar el 88% de la cuota impositiva total, en comparación con 77% de la cuota impositiva promedio de la OCDE.

Baja la carga impositiva en la OCDE

En la OCDE el dato significa una ligera reducción de 0,07 puntos porcentuales respecto a 2015, la tercera anual consecutiva. No así en España, donde los impuestos llegaron al 39,5% , lo que supone una ligera subida de 0,09 puntos debido al aumento del impuesto sobre la renta.

España tuvo la décima cuña impositiva más alta de la OCDE para un trabajador casado con dos hijos, con un 33,8% en 2016,. El promedio de la OCDE es del 26,6%. El país ocupó la undécima posición más alta en 2015, por lo que en este ranking mejora. Pese a todo la reducción del pago de impuestos se redujo en 5,6 puntos para las familias con hijos está en España, mientras que el promedio de la OCDE fue de 9,5 puntos.

En España, la cuña impositiva para el trabajador individual aumentó una media de 0,9 puntos porcentuales, pasando del 38,6% al 39,5% entre 2000 y 2016. Durante el mismo período, la media de la OCDE pasó del 37.0% al 36.0%. Desde 2009, la cuña impositiva para el trabajador individual promedio aumentó 1,2 puntos porcentuales en España. Durante este mismo período, aumentó en la OCDE en 0,8 puntos porcentuales.

En Bélgica llegan al 54%

Bélgica repitió como el país con el mayor nivel de esa llamada "cuña fiscal", con un 54% de los costes salariales, y eso pese a que el pasado año fue el segundo miembro con mayor disminución, 1,32 puntos porcentuales, según un informe publicado este martes por la Organización para la Cooperación y el Desarrollo Económico (OCDE).

Por detrás se situaron Alemania (49,4%, 0,05 puntos más), Hungría (48,2%, 0,78 puntos menos), Francia (48,1%, 0,34 puntos menos) Italia (47,8%, 0,08 puntos menos) y Austria (47,1%, 2,47 puntos menos, el mayor descenso).

El impuesto sobre la renta es menor que la media de la UE

No obstante, el peso del impuesto sobre la renta en España (11,6% de los costos de la mano de obra) representó algo menos que la media de la OCDE (13,4%).

En España, un trabajador soltero pagó un impuesto medio neto del 21,4% en 2016, en comparación con el promedio de la OCDE de 25,5%. En España, el salario neto de un trabajador soltero , después de impuestos y prestaciones, era del 78,6% de su salario bruto, mientras que en la OCDE es del 74,5%.

Los países más baratos en términos de mano de obra fueron México, Chile, Letonia y Eslovaquia En cuanto a las cotizaciones sociales, las pagadas por las empresas supusieron en España un 23% (14,4% en el conjunto de la OCDE) y las abonadas por los trabajadores un 4,9% (frente al 8,2%).Grecia supera a España por primera vez en fiscalidad

Aunque parezca mentira teniendo en cuenta que Tsipras gobernó apostando por los trabajadores, Grecia superó por primera vez a España en la fiscalidad sobre los salarios, con un 40,2%, al ser el país con el mayor ascenso en 2016 (1,06 puntos).

El país con la fiscalidad más reducida es Chile

La "cuña fiscal" más reducida, con diferencia, fue un año más la de Chile, con un 7% de los costos de mano de obra, y todo por cotizaciones sociales pagadas por el asalariado (es el único país en que el impuesto sobre la renta no grava los salarios).

A continuación venían Nueva Zelanda con un 17,9% (y 0,33 puntos porcentuales más que en 2015), México con un 20,1% (+0,33 puntos) y Suiza con 21,8% (-0,05 puntos).

España, por encima de la UE en costes de mano de obra

Si se examinan los costos de la mano de obra, Bélgica también fue el que se situó en primer lugar, con 74.913 dólares por trabajador, en segunda posición se situó Suiza (74.439) y después Alemania (73.683), Luxemburgo (73.489), Austria (71.776) y Holanda (70.665). España, con 52.319 dólares, también se colocó por encima de la media de la OCDE, de 50.214 dólares. Los países más baratos en términos de mano de obra fueron México (14.638 dólares), Chile (20.517), Letonia (25.391) y Eslovaquia (29.981).Reducir la presión fiscal sigue fomentando el crecimiento

“Los impuestos sobre la renta del trabajo para el trabajador promedio en toda la OCDE siguen cayendo ligeramente, a pesar de esta disminución se debe en parte impulsado por las reformas en un puñado de países”, dijo Pascal Saint-Amans, director del Centro de la OCDE para la Política y Administración Tributaria. "Impulsar los incentivos de trabajo de las personas de bajos y medianos ingresos mediante la reducción de la presión fiscal sobre las rentas del trabajo sigue siendo un medio importante para fomentar el crecimiento inclusivo".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios