Isidro Fainé Casas, manresano, 74 años, no tiene vocación de segundón. Presidente de la Fundación Bancaria La Caixa y del holding Criteria, dirige desde septiembre de 2016, como presidente no ejecutivo, la participada (24,4%) Gas Natural Fenosa. La compañía energética es el punto de apoyo de la segunda vida de Fainé en los negocios. No sería extraño que quisiera situar a Gas Natural Fenosa en la liga de los grandes y que apostara por una operación cuyas líneas generales conoce el Gobierno.

Su trayectoria avala el afán de grandeza. De hecho, es el hombre que ha movido desde La Caixa los hilos del poder financiero catalán (y español) durante las últimas cuatro décadas. Conocedor de todas las grandes operaciones corporativas, valedor de políticos y vinculado a todas las altas esferas, Fainé llegó al banco en 1982. A su presidencia, en 2007. Y desde su despacho ha influido en la toma de decisiones de las grandes empresas participadas: Repsol, Gas Natural, Abertis, Telefónica… Un directivo que ha medido al milímetro cada paso, incluidas sus declaraciones sobre el independentismo.

Ahora no quiere repetir lo ocurrido 12 años atrás. Y el punto de apoyo para mover el sector energético es Endesa. Gas Natural, sostienen fuentes al tanto de la operación, explora desde 2009 hacerse con la compañía que controla la italiana Enel (70%). Las fuentes consultadas en Gas Natural lo niegan. Por dos razones: porque Endesa ha sido "ordeñada" y vaciada hasta convertirla sólo en una compañía centrada en el mercado español y porque el solapamiento de redes y clientes supondría un importante problema de competencia. “Gas Natural Fenosa no está manteniendo conversaciones con Endesa en ese sentido”, asegura su portavoz.

Pero hay otra lógica. La que maneja el mercado y, entre otros, la firma de análisis Intermoney. “La combinación de Gas Natural-Endesa -sostiene- daría lugar a una compañía líder en España, con unas cuotas elevadas, que alcanzarían el 30% de la potencia eléctrica peninsular (frente al 26% de Iberdrola) y el 57% de la distribución eléctrica (frente al 35% de Iberdrola)”. Y ahí, Competencia tendría algo que decir pero sin oponerse. “No debería ser inconveniente”, porque “se trata de un negocio regulado” que “se solventaría con una desinversión parcial”. Nadie habla, como es lógico, de los intereses políticos.

El hecho de que Enel haya dejado en los huesos a Endesa, asumiendo sus activos en Latinoamérica, hasta convertirla en una empresa nacional, tampoco sería un inconveniente. Goldman Sachs apunta en un reciente informe cómo las grandes utilities europeas, de RWE a E.ON pasando por Enel, viven una tendencia nueva: la vuelta al negocio puro de vender y distribuir energía y el regreso a la simplicidad geográfica y organizativa. Zapatero a tus zapatos. "Creemos -sostienen los analistas de Goldman- que las inesperadas mejoras en los costos de las renovables (y la incesante deterioro de los beneficios de la generación convencional), el aumento de las necesidades de inversión en renovables y la presencia de nuevos actores a largo plazo (por ejemplo, fondos de pensiones y / o fondos de infraestructura que pueden diversificar sus inversiones más fácilmente (...) llevarán a las empresas (...) a adoptar medidas decisivas" y a simplificar su estrategia.

En las grandes operaciones siempre hay tanteos y maniobras de distracción. Reuters informó, en este sentido, de contactos entre Gas Natural y EDP con vistas, de nuevo, a una fusión. Y, otra vez, Gas Natural Fenosa desmiente la operación. Ahí la presión no estaría tanto en el tejado de las empresa encabezada por Fainé, sino en la necesidad de vender de los accionistas de referencia de la compañía portuguesa. El 21,35% de su capital está en manos del grupo estatal chino China Three Gorges y otro 3% lo tiene su compatriota CNIC. No son accionistas con vocación de permanencia y, si quieren hacer caja, esa operación podría desbloquearse.Contactos

Pero maniobras al margen, los mensajes llegan donde tienen que llegar. Entre otros puntos a los dueños de Endesa –Enel- y al Gobierno español. Aunque oficialmente, nadie lo admite. Tampoco el Ministerio de Energía, cuyo portavoz aseguró desconocer cualquier iniciativa al respecto.

Sobre los contactos con los italianos, más negativas por parte de las fuentes Gas Natural. Otras, sin embargo, apuntan a que los italianos no habrían visto con malos ojos la venta de una parte de sus acciones, siempre que no implicara la pérdida del control. Preguntada por la posible operación, la portavoz de Enel se limitó a señalar que "la sociedad no comenta rumores o especulaciones". Tampoco el Gobierno transalpino pondría demasiadas pegas. Es el principal accionista de Enel y una venta, aunque sea parcial de Endesa, conllevaría un dividendo inesperado con el que rebajar el déficit presupuestario italiano, que supera los 40.000 millones de euros.

Aunque Enel ya ha obtenido más de 25.000 millones en dividendos desde que entró en el capital de Endesa allá por 2007, las corrientes del negocio en la línea que apunta Goldman Sachs, puede favorecer la desinversión en España. Más cuando las relaciones con el Gobierno del PP no son demasiado cordiales. El ministro Álvaro Nadal ha llegado a acusar a los italianos de "hacer política para los italianos a costa de los españoles".

Nadal, como su jefe en el Gobierno, Mariano Rajoy, sí conoce las ideas con las que trabaja Fainé en Gas Natural Fenosa. Otra cosa es que las apoye. Una operación como la que baraja Gas Natural necesita algún apoyo político o al menos, ninguna oposición. Pero Rajoy, sostienen algunas de las fuentes conocedoras de los contactos, no quiere implicar al Gobierno en el plan de Fainé.El peso de Cataluña

La compra de Endesa se plantea en el momento álgido de las maniobras independentistas en Cataluña. Fainé, siempre dispuesto a prestar sus buenos oficios –lo hizo en la quiebra de Bankia y en la polémica de Repsol con el Gobierno argentino de Kirchner- puede jugar la carta de puente entre catalanidad y españolidad.

Pero hay quien ve con mucho escepticismo el resultado de esos buenos oficios. Endesa controla tres instalaciones nucleares en Cataluña -Ascó I, al 100%; Ascó II, en un 85% y Vandellós, al 100%-. ¿Dejaría el Gobierno en manos de una empresa catalana esas instalaciones? En la compañía que preside Borja Prado, hay quien piensa que no. Oficialmente, Endesa no valora la posibilidad de una opa. "Nada que comentar", aseguró su portavoz a las cuestiones planteadas por este medio.

La posición oficial en todas las partes es de prudencia. Más en una operación que puede agitar como nunca el sector energético. Una OPA de Gas Natural Fenosa sobre Endesa obligaría a tomar posiciones a los grandes accionistas de la gasista.

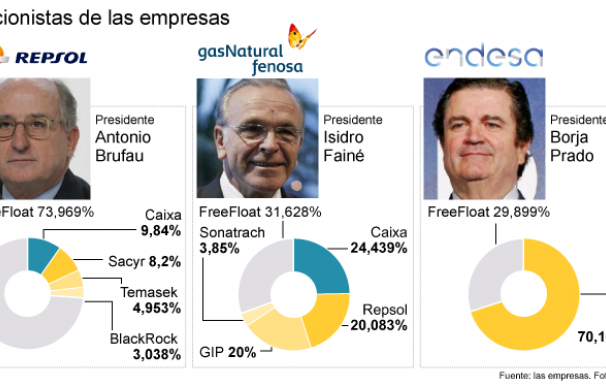

Por un lado, Repsol, con un 20% de las acciones y la necesidad de reacomodar el negocio, podría decidir hacer caja. El valor de su participación del 20% en Gas Natural Fenosa -en torno a los 5.000 millones- serviría para financiar el ajuste hacia el concepto de "petrolera verde" que ya ha apuntado.

Por otro, el fondo de inversión estadounidense GIP, que el pasado año se hizo con otro 20% de Gas Natural y quiere poner en valor su inversión. Compró un 10% tanto a Repsol como a Criteria (Caixa) en una operación valorada en más de 3.800 millones de euros. El fondo, al igual que Repsol, tampoco quiere valorar posibles operaciones corporativas, y se remite a unas recientes declaraciones de su máximo responsable, Adebayo Ogunlesi, en las que aseguraba: “Gas Natural tiene activos fabulosos y pensamos que el mercado los minusvalora, así que nuestra tarea es trabajar con los gestores y nuestros socios [en el capital], La Caixa y Repsol, para demostrar el valor que tienen estos negocios”.

Para bien o para mal, los protagonistas de una hipotética operación a tres bandas se conocen muy bien. El presidente de Repsol, Antonio Brufau y el presidente de Gas Natural Fenosa, Isidro Fainé compitieron en La Caixa, bajo la tutela de Josep Vilarasau, para pilotar la expansión de la entidad.

Ricard Fornesa, sucesor de Vilarasau apostó por Fainé. Brufau se "exilió" a Repsol. Desde entonces, la relación ha vivido ejercicios de esgrima continua a cuenta de las participaciones cruzadas de Repsol en Gas Natural y de Caixa en Repsol (9,4%). Si se añade la tensa relación de Brufau con el consejero delegado de Gas Natural, Rafael Villaseca, el cóctel está completo. O quizá no, porque hay quien tiene dinero comprometido en el sector. Es el caso de la constructora Sacyr.

La compañía que con el retirado Luis del Rivero llegó a controlar en 2006 -vía créditos- un 20% de Repsol, todavía posee un 8% de la petrolera. Aunque la constructora afirma haber cubierto con derivados todo el riesgo asociado a la participación, con una deuda de 3.025 millones cualquier variación en el valor de la acción de Repsol es una cuestión delicada. "Sacyr es un accionista estable (de Repsol). Mantenemos la titularidad de las acciones, cubiertas por tres operaciones de derivados; estamos en la esquina de cualquier hipotética operación", sostiene un portavoz de la empresa. De momento, son hipótesis. Un movimiento del calado del que plantea la suma de Gas Natural Fenosa y Endesa no dejaría indiferente a nadie en el sector. Todos los actores lo saben. La ambición de Fainé es clave.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios