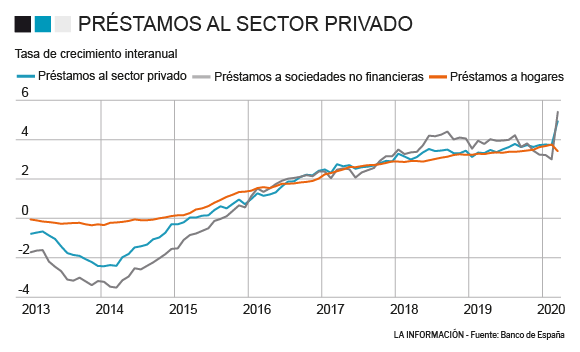

La pandemia del coronavirus ha llevado a gran parte de las empresas españolas a cerrar, o mantener la actividad bajo mínimos, durante al menos dos meses. Este cierre obligado para controlar la enfermedad ha forzado a muchas de ellas a consumir las reservas y tener que acudir a la banca para conseguir liquidez suficiente como para sobrevivir durante este tiempo y poder retomar la actividad en cuanto sea posible. Las cifras muestran esta tendencia y la tasa de crecimiento interanual de los préstamos de las instituciones financieras al sector privado se incrementó hasta el 5% en marzo de 2020, desde el 3,7% de febrero. Pero la parte más importante de este tipo de préstamos tendrá lugar en el segundo semestre del año, alertan desde el BCE, una avalancha de liquidez que llegará a finales de año y que la banca ya prepara.

En concreto, esta evolución en los datos de préstamos en el conjunto de la zona euro obedeció a un repunte de la tasa de avance interanual de los créditos a sociedades no financieras, que pasó del 3% en febrero de 2020 al 5,4 % en marzo. Este aumento de los préstamos bancarios a las empresas fue generalizado en los distintos países de la UE, según se señala en el citado informe, si bien las medidas de apoyo público que se han tomado en cada uno de ellos son diferentes.

Para el segundo semestre de 2020, los indicadores adelantados de la encuesta sobre préstamos bancarios en la zona del euro apuntan a un nuevo incremento de la demanda de préstamos a empresas. Esta idea está directamente relacionada con el endurecimiento de los criterios de concesión de los préstamos y líneas de crédito a empresas, sobre todo antes de la puesta en marcha de las medidas públicas. De acuerdo con la encuesta, un 4% de las entidades señalaron un endurecimiento de dichos criterios, lo que ha llevado a contener la concesión.

Por todo ello, los resultados, los más elevados desde 2003, sugieren que la demanda de préstamos por parte de las empresas seguirá aumentando debido a que durante el segundo trimestre de 2020 las entidades de crédito esperan que los criterios de aprobación de los préstamos a empresas sigan relajándose gracias a las medidas de liquidez y a los avales públicos, algo que se mantendrá durante el resto del ejercicio.

Caída en los préstamos a hogares

Pero esta tendencia al alza en los préstamos al sector privado, tanto a empresas financieras como no financieras, contrasta con lo que está ocurriendo con los créditos a los hogares, en los que se enmarcan los que tienen que ver con el consumo y con la adquisición de vivienda. Tal y como se puede apreciar en el siguiente gráfico, el crecimiento interanual de este tipo de operaciones disminuyó en el primer trimestre del año, y así seguirá siendo, según el BCE.

En comparación, la tasa de crecimiento interanual de los préstamos a hogares disminuyó desde el 3,7% registrado en febrero de 2020 hasta el 3,4% en marzo, tres décimas que son el principio de una caída que se espera más prolongada. En este sentido, las entidades ya piensan en una continuación del endurecimiento neto de los criterios de aprobación de préstamos y una disminución adicional de la demanda de crédito.

En concreto, la banca española maneja una cifra de caída de la concesión de hipotecas para la adquisición de vivienda de alrededor del 30% para el cierre del ejercicio, cifra similar a la registrada durante el mes de marzo. La incertidumbre sobre el futuro, tanto a nivel laboral como financiero, ha hecho que las familias tengan que replantearse sus planes de cara a una posible crisis de la que aún nadie se atreve a hacer previsiones a medio plazo.

El TLTRO empuja a la banca a dar más liquidez

Más allá del endurecimiento de los criterios a la hora de conceder los préstamos, el respaldo de las políticas públicas para con el sector empresarial mediante medidas de apoyo extraordinario al crédito, como los avales públicos, pese al carácter temporal, también podría explicar la divergencia de los patrones de la financiación a empresas y a hogares, señala el BCE.

En particular, las condiciones más favorables de las operaciones de financiación a plazo más largo con objetivo específico para la banca, conocidas como TLTRO III, y las medidas de flexibilización de los criterios de admisión de los activos de garantía, "deberían animar a los bancos a conceder préstamos a todas las entidades del sector privado", destaca. Cabe recordar que las entidades españolas rompieron en marzo seis meses a la baja en la petición de crédito a través de estos sistemas y acumulan ya dos meses al alza.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios