El Banco Popular de Chipre (Laiki, llamado Laiki), desaparecerá arrastrado por su excesivo riesgo y su mala gestión. ¿Cómo es posible que el segundo banco de Chipre haya acabado así sus días?

Los análisis de los expertos de la Eurozona, del FMI y del Banco Central Europeo son claros: demasiada exposición al riesgo. El banco captó depósitos en Europa del este, gracias a sus filiales. ¿Y qué gancho ofrecía? Elevados tipos de interés, pero, sobre todo, una 'cláusula anzuelo': los depósitos estaban protegidos si no sobrepasaban los 100.000 euros.

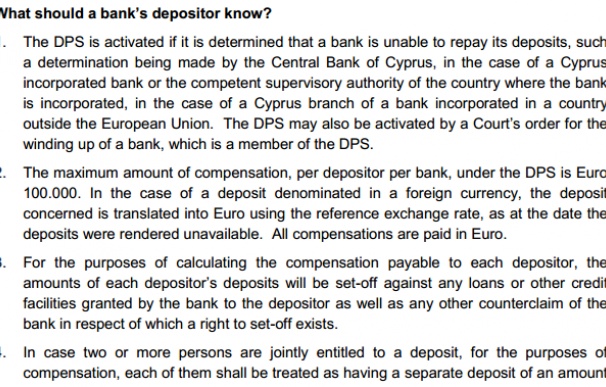

En este documento, que se encuentra en la web del banco, especifica el mecanismo bautizado por el banco como DPS. Es el Deposit Protection Scheme (Cláusula de Protección de Depósitos). "El DPS cubre todo tipo de depósitos -a la vista, ahorros y a plazo-, que pertenezcan a una persona natural o legal, y en cualquier moneda", afirma el contrato.

Protegidos incluso fuera de la UE

El Banco Popular de Chipre ofrecía en el apartado '¿Qué debe conocer un depositante?", la siguiente explicación:

"El DPS se activa si se concluye que un banco es incapaz de devolver sus depósitos, y tal conclusión debe ser hecha por el Banco Central de Chipre, en el caso de un banco de Chipre registrado; o [hecha por] una autoridad supervisora competente donde el banco está registrado, en el caso de una filial de un banco de Chipre registrada en un país fuera de la UE".

Esto quería decir que, si una filial del Banco Popular de Chipre estaba operando en cualquiera de los países donde podía operar (Ucrania o Rusia, por ejemplo), sus depósitantes extranjeros gozaban de la protección a los fondos que se otorga en la UE: hasta 100.000 euros en caso de quiebra.

Gracias a esta seductora cláusula, millonarios rusos o ucranianos ponían su dinero en bancos de Chipre. Se calcula que un tercio de los depósitos del sistema financiero chipriota procedían de fondos rusos. Muchos de ellos, dinero de actividades ilícitas.

¿Dudas?

Por si el depositante albergaba dudas, en ese documento se enseñaba a proteger depósitos superiores a los 100.000 euros. Era muy sencillo: abrir varias cuentas cuando se sobrepasase esa cantidad. En el punto 4 se dice: "En caso de que el depósito esté a nombre de dos o más personas, en caso de compensación, cada una de ellas será tratada como si tuviera un depósito por separado...".

Esta es una de las ventajas de la que gozan todos los ciudadanos de la UE. Se paga por depositante, no por cuenta, de modo que dos personas registradas en un depósito de 200.000 euros cobrarían 100.000 cada una, es decir, en conjunto, recuperarían el 100%. Pero esa protección está pensada para clientes de bancos de la UE y en la UE. No para depositantes fuera de la UE, es decir, no es para bancos instalados más allá de las fronteras de la Eurozona.

Para los expertos de la UE, esa ha sido una de las causas por las que Chipre operó con oportunismo e impunidad. El banco, antes de ser liquidado, pasará los depósitos inferiores a 100.000 euros al Banco de Chipre. Los restantes irán a formar un 'banco malo', lo cual supone que sufrirán una quita (pérdidas) de parte o todo. Todavía no se ha decidido.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios