El euríbor, el índice al que se referencian la mayoría de las hipotecas a tipo variable, se disparó en 2022, como consecuencia de la política restrictiva del Banco Central Europeo (BCE). En concreto, el valor se anotó una revalorización del 756% el año pasado, lo que le llevó a cerrar en el 3,018% en diciembre, frente al -0,477% en el que arrancó el año. Y esto se tradujo en un incremento de los costes de depósitos. Sin embargo, según la revista de Estabilidad Financiera publicada por el Banco de España de primavera, esta mejora fue más limitada de lo que se hubiera esperado a tenor de los patrones históricos.

El documento se atreve a cuantificar cuánto habría sido el impacto en el margen de intereses de haber traslado la subida del euríbor a las imposiciones a plazo fijo por parte de las entidades de depósitos españolas (que incluyen bancos, cajas de ahorro y cooperativas de crédito). En concreto, hubiera rondado los 525 millones de euros mensuales desde que comenzó a subir el euríbor, especialmente desde la segunda mitad del año pasado. Y esto hubiera tenido un impacto de 3.250 millones de euros en el margen de intereses agregado, de alrededor de 24.000 millones de euros.

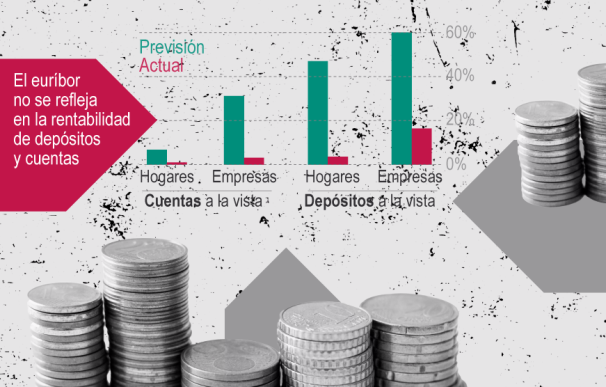

De acuerdo con el modelo que manejaba el Banco de España, el traspaso real en cada categoría de depósito es sustancialmente inferior a lo que sugerirían estos patrones históricos. En términos absolutos, la discrepancia es más llamativa en el caso de los depósitos a plazo, donde el organismo supervisor aprecia una brecha de hasta 43 puntos porcentuales. Aunque no se ha reflejado de la manera prevista, sí que se ha producido cierta mejora, explica el documento.

Diferencias entre depósitos de hogares y empresas

También el documento explica que el traslado del euríbor a los tipos de interés de los depósitos de los hogares ha sido muy limitado (por debajo del 5%) en todos los países, y prácticamente nula en el caso de las cuentas a la vista. En cambio, el traspaso a las tasas de depósito de las empresas ha sido mayor y notablemente heterogéneo en jurisdicciones, demostrando ser más fuertes en Alemania y los Países Bajos y más débiles en España. Los depósitos a plazo muestran el mayor traspaso, con valores que van desde 41% en Alemania y Holanda al 17% en España.

También el documento señala que a pesar de estas bajas remuneraciones no ha supuesto una salida de depósitos por parte de las familias y de las empresas, puesto que el volumen de los depósitos se ha ido elevando. "La tendencia alcista en los volúmenes de depósitos no se vio interrumpida en el entorno de tipos de interés bajos", recoge el documento. .

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios