Temor en el Banco de España por el mercado del alquiler, su futuro y los elevados precios. El organismo que dirige Pablo Hernández de Cos considera que los problemas de acceso a la vivienda y las ineficacias a nivel macroeconómico se podrían aliviar a tra´ves de intervenciones públicas. Así lo considera en un análisis sobre el mercado en España entre los años 2014 y 2019. En él hace hincapié en que la existencia de situaciones de insuficiencia de la oferta de vivienda, "que derivan de dinámicas alcistas en los precios", puede generar problemas de acceso a la vivienda en determinados colectivos y crear riesgos en el funcionamiento de la economía y el sistema financiero.

En los últimos años, en España se han adoptado distintas medidas para tratar de mitigar los problemas de acceso a la vivienda, según recuerda el informe, que destaca las introducidas en el Real Decreto-Ley 7/2019 relativas a la duración mínima de los contratos, las reglas de actualización de las rentes del alquiler y la fijación de las cuantías máximas en las garantías de inquilinos en favor de los propietarios. España se encuentra entre las economías de la OCDE con una mayor duración mínima de este tipo de contratos, al situarte entre cinco años si se es persona física, y de siete, si es jurídica. A su vez, en la norma se establece un incremento máximo de las rentas, en base a la evolución del IPC como el límite máximo para su actualización.

¿Qué sería lo más efectivo?

Sin embargo, el BdE considera que los recursos destinados a la provisión pública de vivienda han sido "tradicionalmente escasos", centrándose el esfuerzo presupuestario "sobre todo en la financiación pública de la vivienda en propiedad, a precios normalmente inferiores a los del mercado, a través de los programas de VPO". Pese a ello, el organismo observa una tendencia a modificar esta orientación y a "asignar una mayor relevancia al alquiler social". Y pone como ejemplo el refuerzo de las "subvenciones a los promotores de vivienda de alquiler a precios reducidos".

Desde su punto de vista, y según explica Europa Press, las políticas más efectivas son las que incrementan de manera estable la oferta de vivienda en arrendamiento a disposición de los colectivos más vulnerables, ya que "es la fórmula más apropiada para atacar de manera persistente las causas que explican el incremento excesivo de los precios". "En el diseño de este tipo de políticas resulta esencial evitar un efecto desplazamiento por parte de la provisión pública que reduzca la oferta privada y que, por lo tanto, merme la eficacia de estas medidas", añade. También afirma que podrían considerarse políticas centradas "en detectar y recalibrar" aquellos componentes de la regulación urbanística y del uso del suelo que dificultan la disponibilidad de viviendas en áreas tensionadas.

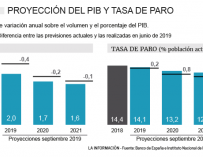

Sobre el golpe del coronavirus

Asimismo, el Banco de España ha alertado de que el "sustancial impacto" macroeconómico que tendrá la crisis sanitaria del coronavirus podría agravar tanto las dificultades de accesibilidad a la vivienda como los riesgos vinculados al mercado inmobiliario. La institución cree que existe una mayor incertidumbre de los efectos a medio plazo sobre el mercado inmobiliario del coronavirus, así como sobre el impacto de las medidas introducidas. "Conviene evitar que se generen distorsiones en el mercado del alquiler que acaben mermando su seguridad jurídica, lo que desincentivaría el necesario incremento de la oferta para absorber la demanda", indica.

No obstante, deja claro que, dada la ausencia de datos por la cercanía del coronavirus no analiza estos aspectos en este informe y afirma que, en todo caso, en su seguimiento habitual de los desarrollos macrofinancieros, abordará estas cuestiones en cuanto se disponga de información. El BdE afirma que las dificultades de acceso a la vivienda por parte de los hogares en España se han agravado durante los últimos años, sobre todo en colectivos como los jóvenes o los hogares con rentas bajas y en las grandes áreas metropolitanas.

Desde 2013, la inversión real en vivienda de los hogares ha aumentado en un 47% y también han mostrado una pauta expansiva durante los últimos años indicadores como el inicio de obra nueva residencial o el empleo en el sector de la construcción. No obstante, desde mediados de 2018 se ha observado una moderación del crecimiento de la oferta inmobiliaria, hecho que, según el Banco de España, es compatible con la desaceleración de la economía española y el deterioro de las perspectivas económicas a medio plazo.

Según la institución, una clave de los bajos niveles de oferta en el sector inmobiliario en comparación con otros ciclos anteriores es el reducido crecimiento de la población de los últimos años. No obstante, también remarca que el elevado 'stock' de vivienda sin vender que se acumuló durante la última crisis es otro de los condicionantes detrás de los reducidos niveles de nueva oferta.

Respecto a los precios de compraventa y las transacciones, apunta que el precio de la vivienda ha presentado una trayectoria de crecimiento sostenida en los últimos años, tras el intenso ajuste durante la crisis, y que las transacciones han avanzado de forma significativa durante los últimos años, sostenidas por el segmento de vivienda usada por la "reducida" iniciación de nuevas viviendas.

La incertidumbre en el mercado de trabajo

El Banco de España resalta que la incertidumbre asociada a la situación del mercado de trabajo (contratos temporales y alta tasa de desempleo) ha podido desincentivar las decisiones de los jóvenes de invertir en activos inmobiliarios, "habiendo preferido muchos de ellos alquilar en lugar de adquirir su vivienda de residencia". Además del aumento de la demanda del alquiler de los jóvenes, el Banco de España dice que el repunte viene motivado por la oferta, porque el mercado del alquiler tiene un escaso tamaño y por la aparición de plataformas que han abierto el mercado tradicional de los apartamentos turísticos a otras viviendas cuyo uso era residencial o que estaban vacías.

Sin embargo, dice que la evidencia de los desplazamientos de vivienda residencial hacia la actividad turística y de su impacto en los precios inmobiliarios a nivel nacional e internacional "es aún escasa". El estudio también incide en que el gasto de vivienda en alquiler como proporción de la renta de los hogares ha ido aumentando y que ha crecido también la proporción de hogares para los que el gasto en alquiler de la vivienda excede el 30% de su renta. Debido a las implicaciones que el mercado inmobiliario tiene para el conjunto de la economía, el Banco de España afirma que está desarrollando distintas herramientas analíticas e indicadores de alarma temprana.

En definitiva, la institución considera que la efectividad de las políticas en el mercado del alquiler residencial dependen de su interacción con la situación macroeconómica, de los condicionantes locales del mercado de la vivienda y de su articulación conjunta con otras políticas como las fiscales y laborales, que también afectan a la dinámica de las rentas de los hogares que demandan una vivienda en alquiler.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios