Bankinter sigue confiando en Meliá Hotels pero lo hace algo menos. En su último análisis sobre la cadena hotelera señala que sus resultados del tercer trimeste 2017 estuvieron lastrados por la debilidad del dólar y los huracanes que afectaron al Caribe en septiembre. Por ello, Ana De Castro (analista del banco), ha señalado que las previsiones para el conjunto del año se tornan difíciles de alcanzar.

La experta señala que los resultados hasta septiembre muestran mejora de ingresos, márgenes y beneficio pero no es despreciable el efecto negativo del dólar y de los huracanes. Así, los principales indicadores operativos reflejan desaceleración. Su deuda financiera neta ha alcanzado los 584 millones a cierre del tercer trimestre, un 8% más que a comienzos de año.

Además, va más allá al señalar que "las cifras del tercer trimestre condicionan los próximos resultados porque el tercer trimestre suele ser el más fuerte del año por la estacionalidad del negocio hotelero de sesgo vacacional, como es el de Meliá. Por ello, los daños causados por los huracanes, el impacto de la divisa y la incertidumbre política a nivel doméstico son los factores que nos han llevado a revisar a la baja nuestras estimaciones".

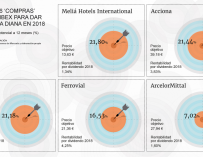

El banco ha bajado desde los 14,7 euros hasta los 12,8 euros su precio objetivo. Es decir, ha recortado su valoración en un 12,9% aunque ha cambiado su recomendación de 'neutral' a 'comprar'. Esta mejora en su consejo obedece a que el precio objetivo ofrece un potencial a doce meses del 13% y, por ello, la incluyen en su cartera modelo de acciones.

Entre otros factores señalan que "el 'momentum' del Turismo -que actúa como viento de cola para el sector- no ha terminado. Por otra parte, el auge de las operaciones corporativas hoteleras (M&A) impulsan las valoraciones y deberían contribuir a la recuperación del valor tras la corrección sufrida en octubre. Por último, la transformación y el reposicionamiento hacia segmentos superiores de la cartera de hoteles de Meliá, unido al control del apalancamiento financiero siguen siendo las principales palancas para el crecimiento del Ebitda y de los márgenes".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios