Finalizada la temporada de presentación de resultados trimestrales de los grandes bancos españoles, todos ellos han dejado claro que no habrá una guerra por captar depósitos, lo que hace prever que la rentabilidad de este producto continuará sin ser atractiva, pese a que el Banco Central Europeo (BCE) haya anunciado una nueva subida de los tipos de interés y todos los pesos pesados de la banca del Ibex que han publicado cifras trimestrales en la última semana -Banco Santander, Banco Sabadell, Caixabank y el BBVA- den por descontado que se seguirán produciendo subidas hasta el próximo verano.

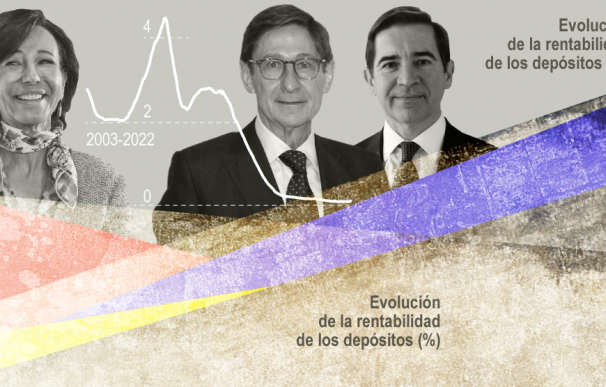

Todos ellos se han mostrado, en mayor o menor medida, contrarios a aumentar la remuneración de los depósitos, que se encuentran en niveles de rentabilidad cercanos a cero. Según los datos del Banco de España correspondientes al mes de agosto, los depósitos sobre saldos vivos a un plazo superior a dos años son los que mayor rentabilidad están ofreciendo, con un 0,26%, mientras que el tipo medio ponderado se sitúa en el 0,06%.

Esta situación contrasta con el gran ahorro que los hogares tienen depositado en las entidades financieras, que acumulan cerca de 1 billón de euros 'muertos' en cuentas corrientes y depósitos. Pero las entidades financieras no parecen dispuestas a recuperar las retribuciones del pasado -hace una década los saldos vivos en depósitos ofrecía una rentabilidad media en el 2,694%-, ni aunque el BCE esté de alguna manera invitándoles a ello con el cambio de pie en su política monetaria. Luis de Guindos, vicepresidente del BCE, incluso ha instado a los clientes a pedir a sus entidades financieras que les den rentabilidad por su dinero.

Una de las voces más claras al respecto ha sido la de consejero delegado de BBVA, Onur Genç, quien ha recordado que durante la última década, estos productos han generado pérdidas a los bancos al tener que depositarlos en el BCE con tipos negativos, aunque ahora estén volviendo a ser rentables. En su análisis, ha señalado que el precio de los depósitos depende en gran medida de la liquidez del sistema, que ahora es "muy elevada", por lo que no cree que vaya a existir presión sobre estos precios en el corto plazo.

BBVA descarta que la remuneración de los depósitos forme parte de su estrategia comercial, más con una liquidez elevada

"A pesar de que ayer se anunció una modificación de las condiciones del TLTRO, sigue habiendo mucha liquidez en el sistema, por lo que creo que esa guerra por los depósitos no se va a producir", afirmó este viernes. El CEO de BBVA confirmó además que ellos no optarán por esa estrategia para captar nuevos clientes: "no iremos por ese segmento de depósitos", resaltando que su estrategia se basa en "crear relación con los clientes" a través de su modelo digital, "no sólo ese cliente que viene si le ofrezco un depósito más alto".

Caixabank se posiciona en una línea similar. Su consejero delegado, Gonzalo Gortázar, no considera que los depósitos sean "el mejor" de los instrumentos de ahorro que hay actualmente en el mercado. "Hay otras alternativas con mejores rendimientos que pueden dar un mejor resultado", señaló durante la presentación de resultados. El CEO de la entidad con mayor cuota de depósitos en España (25%) cree que hay otros instrumentos más atractivos, como los fondos, aunque no descarta consolidar los productos "a medida que avancen los tipos de interés".

Por su parte, el consejero delegado de Banco Sabadell, César González-Bueno, apunta que hecho de que suba más el coste del activo que la remuneración del pasivo se debe a que "venimos de una situación excepcional" que ha obligado a reestructuraciones, ya que "el pasivo a la banca le costaba 50 puntos básicos y seguía dando unos servicios por los que cobraba menos que su coste real". Pero ahora que reconoce que la situación se está corrigiendo tampoco se animó a reivindicarse como el primero en lanzar la piedra. Porque en el momento en que uno de los pesos pesados del sector dé el paso, la rueda comenzará a moverse y lo lógico -dado que el mercado español es muy competitivo- es que el resto también lo haga.

Depósitos no, mejor fondos de inversión

Banco Santander, cuya cuota de mercado en España se eleva al 20% de los depósitos tras la adquisición del Popular, considera que el tener un exceso de éstos sobre préstamos "ofrece una potencia de fuego importante" ante las alzas de tipos. Su consejero delegado, José Antonio Álvarez, considera que esta remuneración "irá evolucionando con el tiempo" y recordó que en los últimos años, mientras que los tipos de interés estaban en negativo, los depósitos con una perspectiva temporal de corto plazo desaparecieron.

Esta situación habría forzado a las entidades a buscar alternativas para sus clientes y los fondos se erigieron como una solución, que se mantiene. Banco Santander, por ejemplo, lleva tiempo ofertando productos monetarios, que con el cambio en las perspectivas de tipos de interés ahora estarían ofreciendo rentabilidades del 2%. Gonzalo Gortázar, consejero delegado de Caixabank, también los señaló como una alternativa para los clientes, aunque la banca gana con el cambio. Mientras que remunerar los depósitos les obliga a abonar intereses, el canalizar dinero a fondos les beneficia porque les permite recibir comisiones de gestión. Unos ingresos que han sido claves para mantener las cuentas de resultados vivas a lo largo de los últimos años y ha continuado reforzando sus números hasta septiembre.

Así, la gran banca española obtuvo un beneficio neto conjunto de 16.014 millones de euros durante los nueve primeros meses de este año, dato que mejora en un 32% sus cifras del mismo período del año anterior. Santander lidera este grupo con 7.316 millones de euros de beneficio anual acumulado, seguido por BBVA, que ganó 4.842 millones hasta septiembre. Por detrás se sitúan Caixabank, con 2.457 millones de euros de ganancia; Banco Sabadell, con 709 millones; Bankinter, con 430 millones de beneficio y Unicaja, que cierra el grupo con un resultado positivo de 260 millones.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios