"La situación es muy diferente a la que había en el año 2011. Ahora está el BCE. Eso la cambia todo". El diagnóstico tiene el valor de venir de uno de los miembros más prominentes del área económica del Gobierno de José Luis Rodríguez Zapatero, que vivió en primera línea las tensiones financieras que casi arrastran a España al abismo en los años posteriores al 'crack' que desencadenó la Gran Recesión hace ahora una década. "Se vuelve a hablar de 'rescate', pero hoy me parece una posibilidad bastante remota. Ahora hay un prestamista de última instancia, el BCE, que está dispuesto a hacer lo que haga falta para que las primas de riesgo estén bajo control por mucho que aumente la deuda".

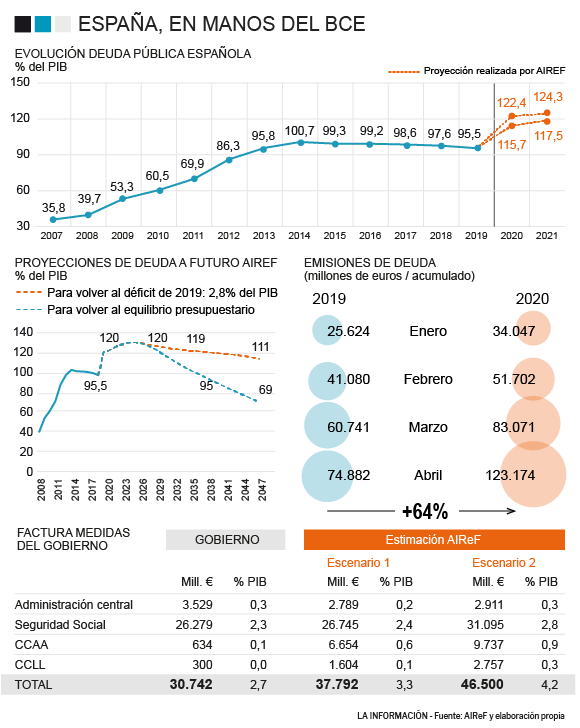

El eco casi legendario del 'whatever it takes' del speech de Mario Draghi en julio de 2012 actuando ocho años después como poderosa red de seguridad para países como Italia y España, a los que la Covid-19 ha vuelto a empujar a una situación financiera delicadísima. Las grandes cifras que maneja el Gobierno asustan y remiten a la situación vivida en Gran Recesión: desplome del PIB del 9,2%, dos millones de parados más, un déficit público de más de 100.000 millones de euros (10,34% del PIB) y la deuda pública disparada a una horquilla de entre el 115% y el 120%, sin precedentes en la historia moderna de España.

Los analistas estiman que solo este año el Tesoro deberá realizar una emisión neta de deuda de unos 100.000 millones de euros -el año pasado no fueron ni 20.000 millones- para sufragar la factura de la Covid-19 y que las emisiones brutas se irán por encima de los 300.000 millones, cuando este año se quedaron en unos 200.000 millones. Unos volúmenes de necesidad de financiación que llevaron a la agencia de rating Moody's a concluir que a España no le quedaría más remedio que solicitar la asistencia financiera de Europa y en concreto del MEDE.

El Gobierno, sin embargo, confía en no tener que hacerlo. Al menos más allá de la línea de liquidez precautoria de 250.000 millones de euros -de los que a España le corresponderán unos 24.000 millones- para sufragar el gasto de atención sanitaria asociado a la pandemia que activó este viernes el Eurogrupo y cuya única condición para los países miembros es acreditar que se trata de gasto sanitario. España sí solicitará esa ayuda incondicional, pero está dispuesta a hacer todo lo posible para evitar entrar en las llamadas 'líneas de condicionalidad', un rescate en toda regla en virtud del cual el Mecanismo Europeo de Estabilidad te proporciona financiación pero a cambio del cumplimiento de una serie de estrictas condiciones de política económica y financiera: la puerta de entrada de los 'hombres de negro' y de la intervención europea.

La vicepresidenta de Asuntos Económicos, Nadia Calviño, no oculta en sus comparecencias públicas que el Tesoro Público está adelantando el calendario previsto de emisiones para sufragar la factura del escudo social y económico frente a la Covid-19, ni tampoco su satisfacción por la favorable recepción en los mercados tanto en términos de demanda como de precio de los títulos españoles.

Mientras dure la paz...en los mercados

"Mientras no haya un repunte en las primas de riesgo, España podrá financiarse en los mercados, incluso con esos volúmenes de endeudamiento", opina María Jesús Fernández, analista jefe de Funcas. "Pero la situación es de gran incertidumbre y es un escenario que podría variar". El Gobierno cruza los dedos para que no varíe. Según reveló la Autoridad Independiente de Responsabilidad Fiscal, todo el cuadro económico y presupuestario levantado por el Gobierno se sostiene sobre la base de que el Reino de España podrá continuar financiándose en los mercados a los niveles históricamente bajos a que lo ha hecho en el último lustro gracias a la red de seguridad del BCE.

La confianza gubernamental en este orden de cosas se sustenta en el PEPP, el Programa de Compra de Emergencia Pandémica activado por Frankfurt el pasado 18 de marzo, un 'bazuka' de 750.000 millones de euros ampliables para comprar títulos de deuda privada y pública hasta final de año en los países más estresados por la pandemia y que concreta el compromiso del BCE de no tolerar "ningún riesgo para la transmisión fluida de su política monetaria en todas las jurisdicciones de la zona del euro" o en otras palabras de que no se disparen las primas.

Tal vez por eso, en opinión del economista José Carlos Díez, la principal 'bola de partido' que se juega España en las próximas semanas no es tanto la negociación en Bruselas para sacar adelante el Fondo de Reconstrucción común de 1,5 billones de euros -cuya concreción parece improbable- sino la reunión de junio del Consejo de Gobierno del BCE de la que los inversores esperan que Christine Lagarde anuncie una ampliación del Programa de Compras hasta los 1,5 billones de euros. "Si ese anuncio se concreta, España no va a necesitar tirar del MEDE, pero si el BCE alimenta la dudas el panorama podría empeorar. En mi opinión ese escenario no ocurrirá".

Pero estar bajo el paraguas del BCE no implica necesariamente esquivar toda condicionalidad. Aún se recuerda el cruce de cartas entre el presidente del BCE, Jean Claude Trichet, y el Gobierno de José Luis Rodríguez Zapatero, forzando al Ejecutivo a aceptar determinadas condiciones de política económica para que el BCE activara sus por aquel entonces más que tibios programas de compra de deuda.

Por lo que pueda pasar, el Tesoro ha apretado el acelerador de las emisiones de deuda y al cierre del mes de abril acreditaba una emisión de bruta de títulos un 65% superior a la de 2019. Si a esas alturas del año pasado no se habían emitido ni 75.000 millones de euros, a 30 de abril de 2020 el Tesoro ya había solicitado al mercado 123.000 millones de euros. En términos netos, el Reino de España ya ha desbordado de forma holgada en el primer tercio del año las emisiones netas previstas para todo el ejercicio. La buena noticia, de la que se felicitaba la vicepresidenta Nadia Calviño el pasado jueves en el Congreso, es que las colocaciones se han hecho con una fuerte demanda y a un tipo de interés bajo, es decir, sin indicios que permitan adivinar tensiones en los mercados.

La incierta lucha por el apoyo europeo

"El apoyo europeo no es suficiente. Hace falta ir más allá". El segundo frente abierto por el Gobierno para exorcizar el fantasma del rescate está en Bruselas, en la siente enrevesada diplomacia de la Comisión Europea. En lo que supone la apuesta política más decidida del Gobierno de España en Bruselas en año, el Ejecutivo de Pedro Sánchez se ha puesto al frente de la manifestación para exigir a la UE post-Brexit un fondo de 1,5 billones de euros para no consolidar una Europa de dos velocidades, en la que los países más castigados por la crisis sanitaria sean los que tengan más dificultades para reactivarse desde el punto de vista económico.

La idea celebrada por la presidenta de la Comisión Europea no ha sido tan aplaudida por los gobiernos de los países miembros y poco a poco ha ido perdiendo fuerza, como sucedió también en su momento con la idea de los eurobonos. Europa no parece dispuesta a comprometerse en un instrumento fiscal común que a España le daría la tranquilidad de no tener que enfrentarse a ninguna condicionalidad en el caso de que las cosas se pusieran complicadas en los mercados de deuda.

Fuentes del ámbito político y empresarial deslizan que tampoco ha ayudado al plan del Gobierno el hecho de presentar un déficit del 2,8% del PIB en 2019, el doble de lo acordado y en un contexto sin crisis de ningún tipo, y de que la Comisión haya detectado una desviación aún mayor del déficit estructural del país hasta el 4% el año pasado. La cosa pinta aún peor para 2020 cuando ese indicador que la Comisión toma como referencia para medir el compromiso fiscal de los países con la sostenibilidad de sus cuentas se disparará hasta el 5,6%. "No sería nada extraño que volviéramos a caer bajo las garras del Procedimiento de Déficit Excesivo", aventura otro de los analistas consultados.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios