El Impuesto sobre la Renta de las Personas Físicas recaudó en 2018 82.859 millones de euros y representa el principal ingreso tributario en España, casi el 40% de la recaudación viene de este impuesto. Cada año entre abril y junio todos los españoles presentan la declaración de la renta para hacer efectivo este tributo, que les puede salir 'a pagar' o 'a devolver'.

Sin embargo, conviene diferenciar el cálculo de las retenciones del IRPF de cómo se calcula el resultado de la declaración de la renta. A continuación, respondemos a una de las preguntas más comunes cuánto me tienen que retener de IRPF y por qué sale a pagar o a devolver la declaración.

Qué es

El IRPF es un impuesto personal y directo, es decir, grava los ingresos de una persona concreta de acuerdo a su naturaleza y sus circunstancias personales y familiares, y se aplica en todo el territorio español, a excepción del País Vasco y la Comunidad Foral de Navarra. En concreto, el objeto de este impuesto es la renta del contribuyente, la totalidad de sus rendimientos, ganancias y pérdidas patrimoniales.

El cálculo de las retenciones del IRPF es una previsión que realiza Hacienda sobre los impuestos que deberá pagar el contribuyente en la declaración de la renta, pero no siempre coincide con ella. Para hacer esta estimación emplea un algoritmo que tiene en cuenta la edad del contribuyente, la situación familiar, la situación laboral y su retribución. De esta manera, cada mes el pagador detrae una cantidad de determinadas rentas del contribuyente para ingresarlas en la Administración Pública como “anticipo”.

En caso de que la estimación no sea correcta, el ajuste se realizará en la declaración de la renta. Cuando esta sale ‘a devolver’ no implica que la administración está pagando a ciertas personas, sino que durante el año les ha retenido más dinero que el que correspondía o, por el contrario, si sale a pagar, les ha retenido menos del que debería. Estos desajustes se pueden producir porque en la declaración se tienen en cuenta deducciones que no se contemplan en el cálculo de las retenciones.

Al realizar la declaración de la renta hay que tener en cuenta los ingresos del contribuyente menos las deducciones, muchas de ellas reguladas por la Comunidad Autónoma, y el mínimo personal y familiar para obtener la base liquidable. Como en todos los impuestos, la base imponible es la cantidad sobre la que se aplica el impuesto y la liquidable la resultante de aplicar las deducciones y reducciones previstas legalmente.

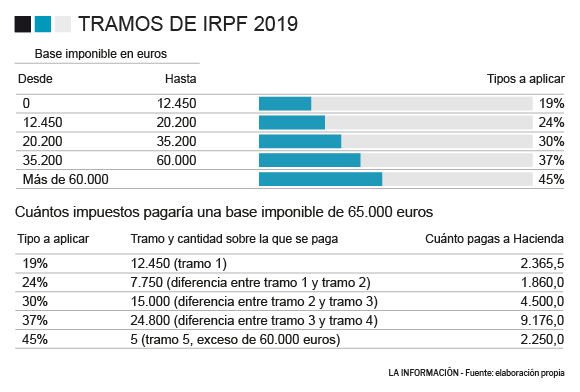

Tramos del IRPF

Una vez calculada la base liquidable se aplica el tipo de gravamen que le corresponde. A este respecto es importante recordar que el IRPF es un impuesto progresivo, por lo que se dividen los ingresos en tramos que tendrán diferentes porcentajes. Cuanto mayores son los ingresos mayor porcentaje habrá que pagar.

El primer tramo es hasta 12.450 euros y se tributa un 19%. El siguiente tramo es hasta los 20.200 euros. Por ese dinero pagaremos un 24%. La tercera escala es hasta 35.200 euros, tributando un 30%. Hay un cuarto tramo hasta 60.000 euros, que se tributa al 37% y, finalmente, un tramo que va de los 60.000 euros hasta el infinito por el que se tributa al 45%.

Sin embargo, si un contribuyente ingresa más de 60.000 euros no tributa toda esa cantidad al 45%, sino que se hace forma progresiva. Es decir, si por ejemplo la base liquidable son 65.000 euros, tributará los primeros 12.450 al 19%, el segundo tramo de 7.750 euros al 24%, los 15.000 siguientes al 30% y los últimos 29.800 al 45%. Una vez calculado habrá que comparar este importe con la cantidad que la administración ha retenido durante el año para comprobar si sale a ‘a pagar’, ‘a devolver’ o la estimación ha sido la correcta.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios