En España, la edad de jubilación mínima es 65 años y uno de cada tres jubilados cobra por debajo del umbral de la pobreza. La escasa cuantía percibida por los jubilados tras al menos 35 años de empleo provocó la salida a las calles de miles de pensionistas para reclamar una pensión digna, una petición a la que tendrá que enfrentarse de nuevo el Gobierno de Pedro Sánchez. Las preocupaciones del español en edad media de trabajar están tanto en la cantidad de las pensiones como en el simple hecho de optar a una, pero en otras partes del mundo los sueldos son tan altos que con un plan financiero los trabajadores pueden jubilarse con 38 años.

A priori, parece una utopía, pero Tanja Hester y Mark Bunge han demostrado que es posible. Los dos pasaban 50 horas semanales en las oficinas, ella de consejera de causas sociales y él de consejero de política, y al salir de sus trabajos les gustaba llevar en un ritmo de vida alto, sin preocuparse en exceso por los gastos (algo factible dado que sus sueldos anuales superan las seis cifras).

Sin embargo, se replantearon la situación: estaban hartos del mundo laboral y querían ahorrar el suficiente dinero para retirarse lo antes posible.

El punto de inflexión comenzó en 2011 y a finales de 2017 lo consiguieron: Tanja se jubiló con 38 y Mark con 40. A lo largo de seis años contaron su plan financiero y los obstáculos diarios para conseguirlo en su blog 'Our Next Life', que recibe 150.000 visitas mensuales y que les ha aupado como uno de los referentes del movimiento FIRE (Financial Independence and Early Retirement), de aquellos que quieren jubilarse a edades tempranas.

Tanja y Mark detallaron sus métodos a sus seguidores de manera anónima hasta que alcanzaron su objetivo y desvelaron sus identidades. Ahora son casi celebridades, pero ¿en qué consiste su plan?

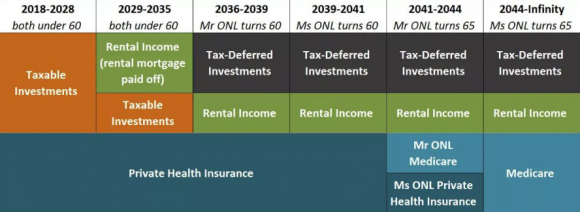

En su blog hablan de tres fases bien diferenciadas:

1. La fase de acumulación, un total de seis años, cuatro de ellos centrados en un ahorro agresivo y en el pago completo de la hipoteca, con el fin de aumentar los activos que sustenten la jubilación anticipada sin necesidad de trabajar otra vez (ya completada).

2. La fase de jubilación temprana, donde se vivirá de alguna forma modestamente de las inversiones en fondos indexados y de alquileres de casas, y donde se dispondrá de un seguro médico privado (fase actual).

3. La fase de jubilación tradicional, después de que Mark cumpla 60 años, donde se disfrutará de más fondos derivados de las inversiones, y el seguro de salud pasará a ser Medicare (sistema destinado a la tercera edad en Estados Unidos).

En la primera fase, Tanja y Mark tenían como objetivo conseguir ahorrar 15 o 16 veces sus respectivos salarios anuales y así lo hicieron. Destinaron durante seis años la mitad de sus ingresos a ese fin.

"La mitad del sueldo, a ahorros e inversiones"

Los comienzos del ahorro fueron complicados, sobre todo para Tanja, pero una vez se siguió el plan de forma concienzuda, todo fue cuesta abajo. "Al principio ahorramos dinero y después destinamos dinero a fondos indexados. Después aprovechamos la oportunidad de comprar una casa para alquilarla posteriormente, consiguiendo un ingreso mensual por esa vía. El siguiente paso fue pagar la hipoteca, así podríamos alquilarla o venderla en caso de necesitar dinero. Teníamos nuestros salarios subdivididos para que cantidades se destinasen a ahorros e inversiones. Nunca sentimos que ese dinero fuese nuestro", explica Tanja en una entrevista en 'MarketWatch'.

Este último punto fue clave para que el plan saliese a la perfección. "Es importante esconder el dinero de ti mismo e inmediatamente ahorrar el resto, así como limitar la inflación del estilo de vida", afirma.

Organizar y llevar a la práctica una iniciativa como esta supone un gran reto, pero no hay que tener todo controlado. De hecho, no se puede. "Ve paso a paso. Analiza en qué gastas el dinero y cuánto se va a cada categoría. Tener como excusa para jubilarse el hecho de 'no poder seguir en el trabajo' no es al motivación ideal. Ten una visión positiva de lo que realmente quieres", concluye.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios