Llegar al momento de la jubilación sin ahorros y dejándolo todo en manos de la pensión pública es una de las situaciones a las que se enfrentan muchos jubilados. Sin embargo, a medida que pasan los años y aumenta la esperanza de vida en la población, confiar en esta prestación como el único sustento de cara a la jubilación puede resultar bastante arriesgado debido a la creciente insostenibilidad del sistema de pensiones.

Aunque los asesores financieros recomiendan empezar a ahorrar desde edades tempranas con el objetivo de preparar un retiro soñado y mantener el nivel de vida en el futuro, lo cierto es que no resulta una tarea sencilla, por lo que muchos trabajadores se acaban preocupando por la jubilación cuando ya está casi encima. Pero, ¿es posible preparar la jubilación después de los 50 y vivir bien y sin preocupaciones en el futuro? Y, lo más importante, ¿cuánto se necesita para ello?

El dinero necesario para una jubilación sin preocupaciones

Uno de los métodos más utilizados para calcular cuánto dinero se necesita en el futuro consiste en hacer una estimación de ingresos y gastos durante los años de esperanza de vida previstos.

Por ejemplo, supongamos que Juan es un ahorrador que cobra una pensión pública de 800 euros al mes, lo que supondría ingresar un total de 9.600 euros anuales. Ahora bien, a los ingresos anuales percibidos a través de la pensión pública se le restarían los gastos anuales. Hasta la fecha Juan tenía un gasto de 1.000 euros mensuales, lo que daría un total de 12.000 euros por año. Para poder mantener el mismo nivel de vida durante la jubilación, sería necesario restar los ingresos a los gastos, lo que supondría necesitar unos 2.400 euros al año para complementar la pensión de jubilación cada año. Esta cifra, multiplicada por una esperanza de vida de 25 años adicionales a la jubilación, daría como resultado un total de 60.000 euros necesarios para gozar de un buen nivel de vida en el futuro.

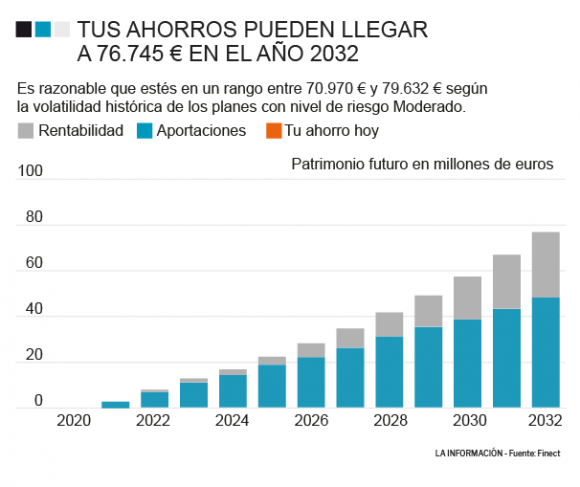

Obviamente, partiendo de una edad cercana a la jubilación, de 55 años y sin ahorros, conseguir 60.000 euros puede ser una tarea complicada si no se acude al mundo de la inversión. Una de las opciones para ello son los planes de pensiones. Si Juan comenzara a realizar unas aportaciones de unos 300 euros a planes de pensiones desde los 55 años hasta la edad de jubilación, podría llegar a conseguir un total de 77.279 euros en 2032, estimando una rentabilidad anual del 7,85%, según esta herramienta de ahorro para la jubilación.

¿Y si tengo 55 años y ahorros?

Ser previsor en tiempos como los actuales resulta clave para poder sacar el máximo partido a la jubilación. Disfrutar del mismo nivel de vida sin sacrificar en gastos era uno de los objetivos de Alejandro, un inversor que buscó solución a su jubilación en Asesor Top 2020, un concurso organizado por Finect que premia a los mejores asesores financieros en España.

Alejandro llevaba años invirtiendo y ya contaba con unos ahorros. Sin embargo, necesitaba a alguien que le ayudara a gestionar la planificación de su jubilación para no cometer errores. Si tú también necesitas un asesor puedes encontrarlo aquí. Para ello, Borja Nieto, cofundador de MiCappital y uno de los ganadores del concurso, proponía planificar la jubilación dividida en tres objetivos: hobbies, estabilidad financiera y jubilación. De este modo, dispondría de su dinero a corto plazo para destinarlo a sus aficiones con un menor nivel de riesgo en la inversión y asumiría algo más de riesgo en los objetivos a medio y largo plazo, para poder así maximizar las ganancias y aumentar su patrimonio de cara a la jubilación. Para conseguir todo ello, Nieto recomendaba dos productos concretos: “los fondos y planes son los mejores vehículos para llegar a la jubilación debido a su fiscalidad y diversificación”. Además, los asesores finalistas también sugerían a perfiles como los de Alejandro hacerse otras preguntas psicológicas como: ¿qué nivel de riesgo se está dispuesto a tolerar? Este tipo de cuestiones sirven para marcar la estrategia que se ha de llevar para garantizar una jubilación acorde a las expectativas de cada persona.

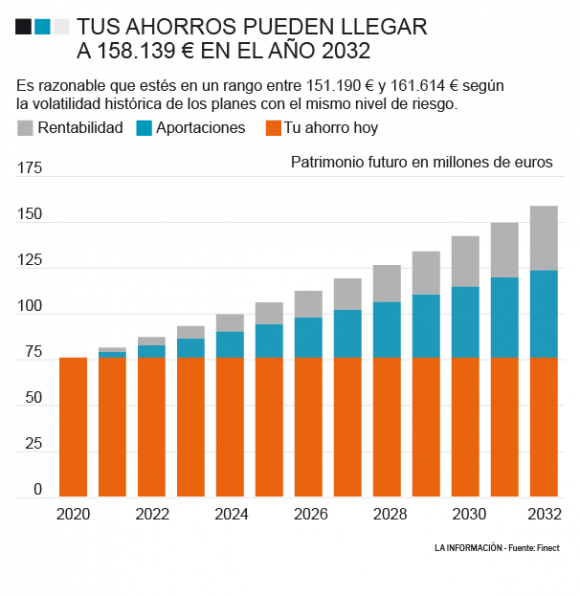

Por este motivo, para planificar una jubilación con garantías, el nivel acumulado de ahorro resulta fundamental. Mientras que Juan, en el ejemplo anterior, partía de un ahorro de cero euros, el otro ahorrador, Alejandro, cuenta con un patrimonio de en torno a 75.000 euros. En este caso, estimando un ahorro de poco menos de 300 euros al mes, el patrimonio de Alejandro podría alcanzar en algo más de 10 años unos ahorros cercanos a los 200.000 euros, con una rentabilidad de en torno al 7%, lo que le daría para disfrutar de una jubilación más que soñada, siempre y cuando siga las estrategias adecuadas para su perfil inversor.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios