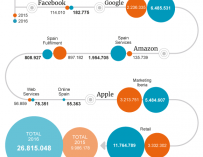

El impuesto que ultima Europa - con el respaldo explícito del Gobierno de España- para someter a tributación los millonarios beneficios de las grandes empresas tecnológicas no afectará solo a los grandes gigantes como Google, Amazon, Facebook o Apple, sino que se aplicará de forma general a todas las compañías de la llamada economía digital, y operará de una forma similar a cómo lo hace el Impuesto sobre el Valor Añadido (IVA), así que no será un impuesto directo sobre las rentas generadas por las compañías sino un tributo indirecto sobre las ventas.

El coordinador de área de la Subdirección General de Fiscalidad Internacional del Ministerio de Hacienda, Jaime Mas, detalló en una reciente charla en Icade - se puede consultar en este enlace - el estado actual de las negociaciones en relación a la puesta en marcha de este impuesto, que se dirimen en tres niveles: las administraciones tributarias impulsoras del tributo (Francia, Alemania, España e Italia, junto a otros diez países europeos de menor tamaño); la Comisión Europea, que ha hecho suya la iniciativa de estos países; y la OCDE, que gobierna desde hace años la ofensiva global para poner coto al limbo fiscal en que se mueven los grandes gigantes tecnológicos.

Con todas las cautelas propias de una negociación en curso, el alto funcionario del Ministerio de Hacienda sí adelanta que la opinión mayoritaria dentro del grupo que trabaja en el diseño de este nuevo impuesto es que no sólo se aplique a los grandes gigantes tecnológicos, como Google, Amazon, Apple o Facebook, sino que alcance a todas las empresas de la llamada economía digital para evitar generar una situación de desigualdad que pudiera abrir una veta para judicializar su adecuación a las leyes europeas. El debate, no obstante, está abierto entre los que abogan por el establecimiento del impuesto para compañías con un umbral de facturación elevado - esencialmente, los cuatro gigantes antes mencionados - y los que abogan por un umbral más modesto, que incluya al grueso de las compañías tecnológicas multinacionales.

En lo que sí hay consenso es en que el impuesto debe diseñarse para no inhibir el nacimiento de nuevas 'start-up' ni tampoco generar una situación de sobreimposición sobre las empresas ya consolidadas. Situaciones ambas que la Comisión Europea deberá resolver antes de finales de marzo, que es cuando se ha comprometido a presentar su propuesta.

Las empresas pagarán sobre las ventas que realicen

Europa se ha inclinado como solución a corto plazo por la creación de un impuesto indirecto y temporal sobre las ventas de las tecnológicas, que se eliminaría de inmediato en cuanto se alcanzara un consenso a nivel OCDE sobre la fórmula a aplicar. Se han descartado otras alternativas que también se pusieron sobre la mesa como el establecimiento de una fórmula a nivel global de reparto entre países de los impuestos derivados de la actividad de este tipo de empresas, la creación de un sistema de estimación objetiva - al estilo de los módulos en España - o la aplicación de una 'retención de salida' por parte de las Administraciones Tributarias a los pagos de contribuyentes a empresas no tecnológicas sin establecimiento en el país.

Sería por tanto un impuesto indirecto, como el IVA o los impuestos especiales que gravan el consumo, y gravaría no las rentas obtenidas por las tecnológicas - lo que ya hace, con poco éxito eso sí, el Impuesto de Sociedades- sino sus ventas. El alto funcionario de Hacienda admite que sobre lo que no hay consenso es sobre las rentas a gravar. Los expertos que están trabajando en el diseño del impuesto se debaten entre la alternativa más ambiciosa de someter a tributación toda las ventas realizadas por las tecnológicas en un país determinado y la más cauta de someter a gravamen únicamente los ingresos publicitarios de las mismas, una alternativa que ya ha ensayado algún país europeo y que, al parecer, presenta menos dificultad técnica.

Otra de las grandes dudas es cómo se recaudaría el impuesto. Pero aquí Europa sí ha encontrado una solución, y la ha encontrado en un modelo ya existente: el de la miniventanilla única de IVA para los contribuyentes encuadrados en el Régimen Especial para Servicios Electrónicos. Este régimen tiene una peculiaridad que lo emparenta de forma directa con la problemática fiscal generada por la economía digital y es que las ventas de esta clase de servicios a clientes se consideran fruto de servicios prestados en el lugar de residencia del consumidor. Es decir, el Estado que ingresa los impuestos es el de residencia del consumidor, no el de residencia de la empresa, como ocurre con el Impuesto de Sociedades.

Al igual que ocurre con el sistema de ventanilla única del IVA, las empresas sujetas al nuevo impuesto a las tecnológicas tendrían que darse de alta en un registro simplificado y comunicar en el mismo las ventas efectuadas en todos y cada uno de los países en que opera - en este caso, en todos los países de la UE-. No se aplicaría retención de ningún tipo por parte de las Administraciones tributarias, sino que sería la propia empresa la que recaudaría el tributo sobre las ventas efectuadas en países donde no tiene residencia y posteriormente las abonaría a cada una de las Administraciones tributarias, bien de forma directa bien a través de la Administración tributaria del país donde reside.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios