Mariano Rajoy abrió este jueves la puerta a que los ahorradores puedan rescatar sus ahorros de un plan de pensiones sin tener que esperar a la edad de jubilación. Según adelantó el presidente del Gobierno, el Consejo de Ministros va a aprobar este viernes, vía real decreto, que los partícipes 'sólo' tengan que esperar diez años para rescatar tanto las aportaciones a sus planes como los rendimientos que han ido generando. Además, se rebajarán "sensiblemente" las comisiones que se pagan a las entidades.

Rajoy abrió así el debate de qué hacer si se tiene en marcha un plan de pensiones y cuál es la mejor vía para incentivar el ahorro, dado el déficit del sistema público.

¿Y qué es más rentable: un fondo de pensiones o invertir en bolsa? De los 356 fondos de pensiones españoles con 15 años de historia a sus espaldas, sólo cuatro superaron la rentabilidad media del Ibex 35 y 47 rebasaron la rentabilidad de los bonos del Estado a 15 años, según un estudio encabezado por el profesor de Finanzas del Iese, Pablo Fernández. Además, uno de esos 356 fondos tuvo rentabilidad negativa en el acumulado de estos 15 años.

¿Cómo evolucionaron cada una de esas vías de inversión? En el periodo que va de diciembre de 2002 a diciembre de 2017, la rentabilidad acumulada del Ibex fue del 226%, con un promedio anual del 8,19%. Mientras, en el caso de los bonos a 15 años, la acumulada se situó en el 97% y la promedio en el 4,61%. En cambio, la rentabilidad acumulada de los fondos de pensiones fue del 60% y la media de estos se quedó en el 3,03%, según el citado informe.

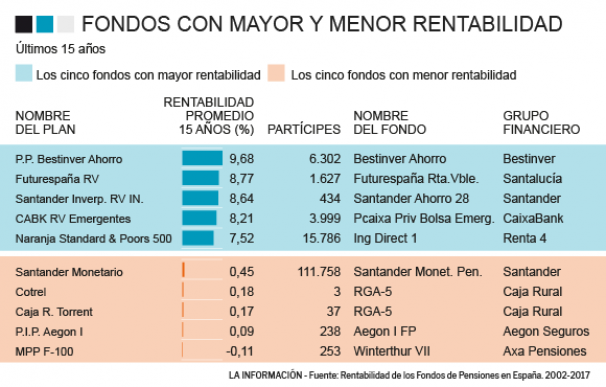

El análisis también indica, basándose en los datos de Inverco, qué fondos tuvieron mayores (y menores) rentabilidades en el acumulado de estos 15 años. Los dos más rentables para los que apostaron por ellos: Bestinver Ahorro, 9,68% de promedio; y Futurespaña, de Santalucía, con un 8,77%. "Un euro invertido en diciembre de 2002 en Bestinver Ahorro y Futurespaña se convirtió en diciembre de 2017, respectivamente, en 4 euros y en 3,5; mientras que invertido en Mpp F-100 (Winterthur VII - Axa Pensiones) se convirtió en 0,98 euros", indica el informe.

En cuanto a qué volumen 'atesoran' los fondos de pensiones, el conjunto de los 1.111 fondos del sistema individual que existían al cierre del 2017 sumaban un patrimonio conjunto de 74.379 millones de euros, con 7,6 millones de partícipes.

En este sentido tener más partícipes no está directamente ligado a sumar más patrimonio. Así, el informe realizado por Pablo Fernández señala que los 20 fondos con mayor patrimonio acumulado del sistema individual sumaban 19.902 millones, con una media de rentabilidad del 2,57%. En cambio, los 20 fondos con más partícipes (más de 2,4 millones) obtuvieron una media de sus rentabilidades del 1,8%.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios