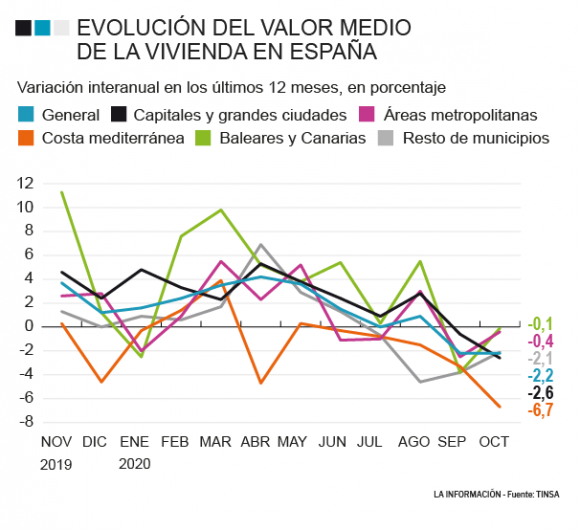

Los españoles vivieron un 'encierro' en sus hogares durante cuatro meses durante la primera ola del coronavirus, un confinamiento que supuso un 'parón' en seco del sector inmobiliario. Los expertos sostienen que la tragedia para la industria no ha sido tan grave como muchos auguraban al inicio de la pandemia, aunque los efectos para las distintas comunidades autónomas o las grandes ciudades han sido desiguales. Los últimos datos de la sociedad de tasación Tinsa muestran que el valor de la vivienda en el mercado español ha sufrido una variación del -6,7% en la costa mediterránea, porcentaje que supera el -2,5% registrado en las grandes ciudades o el -0,1 de Baleares y Canarias.

Estas variaciones se recogen en los precios de compraventa. El experto del sector y presidente de la Asociación Española de Personal Shopper Inmobiliario (AEPSI), Iñaki Unsain, explica a 'La Información' la complejidad del panorama en las distintas regiones, ya que las cifras de compra han variado en torno al 1% en lo que va de este 'año del virus' pero hay zonas que han sufrido oscilaciones más fuertes que otras. Si se toma el ejemplo de Cataluña, los costes para adquirir una vivienda han subido un 0,3%; sin embargo, las precios han aumentado un 1,4% en la provincia de Barcelona, mientras que en Barcelona ciudad han bajado un 4,5%. La coyuntura evidencia que la Covid-19 ha tenido especial incidencia en las grandes ciudades.

Las variaciones han traído consecuencias. La CEO de la empresa Inédit Barcelona, Laia Comas, explica a este diario que gran parte de la oferta en Barcelona ha tenido que "reinventarse ante la falta de turistas y estudiantes. No se ha notado una bajada drástica en los precios, pero sí el trasvase de varias ofertas al modelo tradicional del alquiler ante la ausencia de los clientes usuales". La Comunidad de Madrid muestra un patrón similar. Los precios de compra de vivienda han subido una media del 0,8% a nivel autonómico, pero en la ciudad han bajado un 2,6% durante 2020. En el País Vasco también se pueden encontrar diferencias internas, según Unsain. Los precios en Guipúzcoa han repuntado un 9,4%, cuando en Vizcaya 'solo' se han incrementado un 2,2%.

Las cifras de la tasadora Tinsa muestran una variación del 3,7% a nivel nacional en la valoración de las viviendas durante 2019, que ha bajado a un -2,2% en octubre de este año, y hay más datos que ponen en evidencia la pausa en la que ha entrado el sector a la espera de una vacuna contra la incertidumbre: la oferta en portales inmobiliarios ha experimentado un descenso del -4,6% en el último trimestre, mientras que los visados de obra nueva han caído un -28,9%.

Iñaki Unsain también ha detectado cambios en los hábitos de sus clientes. Por un lado, "los inversores ahora buscan una rentabilidad del 4 o incluso el 5%. Muchos esperan una bajada de precios más drástica de la que se ha detectado hasta el momento. Buscan gangas que no han llegado y todo apunta a que no lo harán por los avances de las vacunas que están por ponerle fecha de caducidad a la pandemia. Los importes no van a caer tanto". Por otro lado están los particulares, que "buscan mejorar su vivienda sin gastar mucho más. El valor de una terraza, un jardín y la buena iluminación han crecido durante este periodo, especialmente por el auge del teletrabajo".

Las hipotecas también han experimentado alteraciones. Silvia Escámez, directora de operaciones de Finteca, señala a 'La Información' que "a nivel hipotecario, si comparo 2019 con 2020 puedo constatar una bajada en el ticket medio de las hipotecas desde los 191.000 euros a los 164.000". La variación se debe en gran parte a que "las transacciones en Madrid y Barcelona representaban el 70% de la facturación el año pasado, y ahora solo el 30%. Su peso era importante ya que la cuantía de sus operaciones suele ser mayor. Hemos diversificado nuestra actividad a través de nuestros nuevos 'partners' a nivel nacional durante la pandemia y esto nos ha permitido crecer en volumen". Escámez ha detallado que entre las áreas con un mayor movimiento durante los últimos meses se encuentran Levante y Andalucía. Además, la profesional del sector ha destacado que muchos ciudadanos han encontrado oportunidades para comprar gracias al descenso de los tipos de interés que han ejecutado los bancos, y los planes de financiación que ofrecen: "Se pueden encontrar entidades que financian el 90 incluso 95% de las hipotecas, dependiendo del sector, y esto alienta a los consumidores".

Este año ha sido "malo porque las operaciones se paralizaron durante tres meses de forma radical: 2020 ha tenido nueve meses, no doce. Ahora, tanto compradores como inversores mantienen una actitud de wait and see, pero en cuanto empiecen a ver que la situación mejora todo volverá a su sitio", explica Iñaki Unsain. ¿Cuándo llegará la mejora? Las previsiones de los centros de estudio de Sareb y Bankinter estiman que la actividad inmobiliaria no se recuperará hasta finales del año 2021 o principios de 2022. Todas las miradas (y esperanzas) están puestas en estos momentos sobre el comportamiento de la curva de la Covid y la gestión de las vacunas de Pfizer y Moderna, que ya han asegurado tener una efectividad superior al 90%.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios