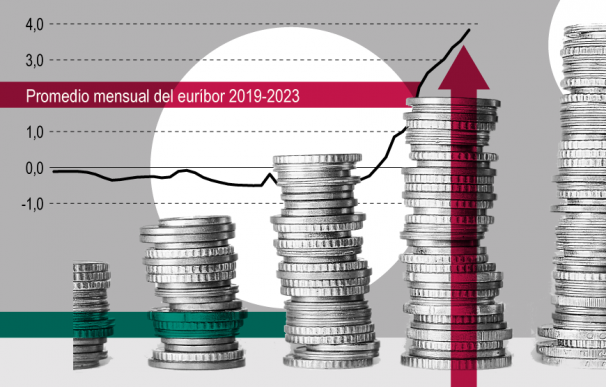

El alza de la inflación provocado por la crisis energética y las roturas en las cadenas de suministro obligó al Banco Central Europeo (BCE) a dar un giro de 180 grados en su política monetaria. En julio, el emisor inició un ciclo alcista de los tipos de interés que aún no ha concluido y que situó el mes pasado el precio del dinero en el 3%, su nivel más elevado desde 2008. Este movimiento -el más acelerado desde la creación del euro- ha disparado el euríbor a doce meses, el principal indicador al que están referenciadas las hipotecas variables en España, desde el -0,5% que registraba a principios del pasado ejercicio hasta el 3,53% al que despidió en febrero de este año. El aumento del índice ha obligado a los hogares a pagar 13.000 millones de euros más en intereses, según cálculos de Funcas, la Fundación de las Cajas de Ahorros.

Esa cuantía implica una detracción de la renta bruta disponible de las familias del 1,6%, que se añade a la merma que la subida de los precios había provocado ya en su capacidad de compra, dado que la tasa anual de IPC se situó de media el año pasado en el 8,4% (su nivel más elevado desde 1986) y se mantendría en el 6,1% en febrero, de acuerdo con el dato avanzado por el Instituto Nacional de Estadística. Ese efecto se reparte "de forma muy desigual", dado que afecta sobre todo a los hogares con préstamo a tipo variable y de forma más notable a quienes se han endeudado más recientemente, explica a 'La Información' Raymond Torres, director de coyuntura de Funcas.

En un artículo reciente, el también consejero para la Comisión Europea sobre temas del mercado laboral apunta que para analizar cómo afecta la subida del euríbor al coste de las hipotecas es esencial tener en cuenta el remanente de deuda al que se enfrentan los hogares. Aunque en las hipotecas que se firman actualmente este se sitúa de media en los 145.000 euros (según los datos de la Asociación Hipotecaria Española), en los créditos suscritos previamente una parte de la deuda está amortizada, lo que reduce el saldo vivo al entorno de los 82.700 euros, casi a la mitad.

A partir de ahí, en Funcas estiman que cada punto porcentual de incremento del euríbor encarece la cuota mensual cerca de 43 euros para una hipoteca media firmada a un plazo de 25 años. En el caso de las que han sido suscritas más recientemente -y que apenas han empezado a amortizarse- el coste del alza del euríbor escala hasta los 73 euros mensuales. Son "valores promedio que no reflejan la disparidad de situaciones", recalca Torres. De hecho, pese a que el aumento del índice no afecta al coste de los préstamos a tipo fijo ya contraídos, sí que encarece la nueva oferta de esos préstamos que las entidades sacan al mercado.

De los 5,7 millones de préstamos que hay hoy día en vigor en España, el director de Coyuntura de Funcas estima que alrededor del 56,8 % –aquellos con una antigüedad superior a cinco años– se verán "relativamente poco afectados por esta situación". Mientras, el impacto de la subida de tipos será mayor para el resto de hipotecas (las que se firmaron hace menos de cinco años), cuyo número se eleva a cerca de 2,6 millones. Alrededor de la mitad de estas se concedieron a tipo variable o mixto.

Cincuenta y cuatro bancos y cajas -prácticamente la totalidad de los que operan en nuestro país- han suscrito a la modificación del Código de Buenas Prácticas para hogares vulnerables y se han adherido al nuevo Código aprobado por el Gobierno para familias en riesgo de vulnerabilidad. El Ejecutivo calcula que hasta un millón de hogares puedan ver aliviada su carga hipotecaria y adaptarse de forma más gradual al nuevo entorno de tipos de interés. Desde el propio BCE han dejado claro que no prevén una vuelta a los niveles de tipos en mínimos o en negativo que la Eurozona registró durante la década posterior a la crisis financiera al menos en el próximo lustro.

Los tipos se mantendrán en niveles similares a los actuales

"Creo que en los próximos 3, 4, 5 años no volveremos a los tipos negativos", dado que esa era una situación excepcional y ahora hay un exceso de inflación", apuntaba la pasada semana el vicepresidente de la entidad, el español Luis de Guindos. El banco central tiene previsto volver a elevar el precio de dinero medio punto, hasta el 3,5%, en la reunión que su Consejo de Gobierno celebra el próximo 16 de marzo. A la entidad no solo le preocupa que la tasa de IPC general se haya moderado sólo hasta el 8,5% en la región, sino sobre todo que la subyacente -que excluye de su cómputo la energía y los alimentos frescos y se considera más estructural- escalase tres décimas en febrero hasta el récord del 5,6%, tras el fuerte encarecimiento de los alimentos elaborados y en pleno empuje del empleo en la región.

Los cálculos que ha hecho Funcas sobre el impacto que la cruzada del BCE contra la inflación puede tener en los tipos hipotecarios y, con ello, en los hogares, colocan el euríbor en el 4% este año. Si sube más, "lo que no sería descartable", según Raymond Torres, el efecto sería aún mayor. El alza del euríbor resta poder adquisitivo a los hogares afectados por su incremento, pero también enfría el mercado de la vivienda y reduce la demanda de crédito para financiar la inversión y el consumo. De momento, el volumen de préstamos nuevos se ha reducido de forma notable en enero, último mes para el que el Banco de España ofrece datos. Sólo la concesión de hipotecas ha caído un 21% en relación al mes previo y más del 15% en términos interanuales hasta los 4.102 millones , la cifra más baja desde agosto de 2021.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios