Un puñado de los mayores grupos empresariales españoles optó por acelerar el ingreso de los dividendos procedentes de sus filiales en España y en el extranjero antes del pasado mes de octubre para declararlos dentro del segundo pago fraccionado del Impuesto de Sociedades y esquivar así el impacto sobre su factura fiscal de un eventual cambio regulatorio. Era la forma de evitar la amenaza por parte del Gobierno de Pedro Sánchez de establecer un nuevo gravamen del 5% sobre los dividendos obtenidos por las grandes compañías españolas de sus empresas dependientes.

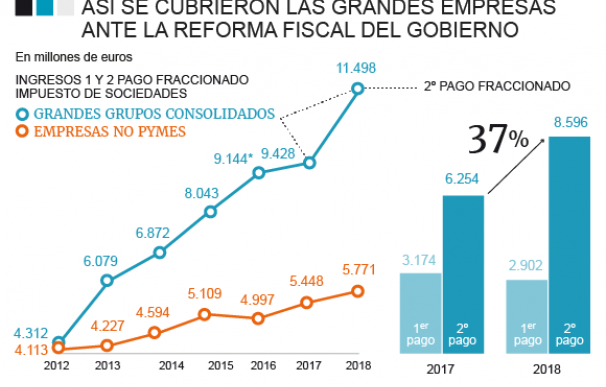

Los datos de recaudación del mes de octubre de la Agencia Tributaria revelan un incremento sin precedentes del 37% (ver gráfico) en los ingresos efectuados por los grandes grupos empresariales con cargo a los beneficios obtenidos entre los meses de abril y octubre. La subida no guarda proporción alguna ni con el rendimiento declarado por estos grandes grupos en el primer trimestre del año, cuando el incremento era del 3,1%, ni con la mejora general de los resultados de las empresas españolas, que se situó en el 4% con datos ya del mes de octubre.

"En realidad, un dato así solo puede explicarse por dos fenómenos: la concurrencia de varias operaciones corporativas que hayan generado un gran volumen de valor añadido - en este periodo se sustanció la venta de OHL Concesiones al fondo de inversión australiano IFM - o, lo que sería más normal, por una recuperación masiva de dividendos en el periodo", explican desde la Asociación Española de Asesores Fiscales (Aedaf).

"Lo que hemos visto es que hay grandes empresas que han adelantado determinadas decisiones por el sesgo de la política económica", explicaban los analistas del Banco de España el pasado miércoles para justificar el tijeretazo de 1,8 puntos aplicado a su previsión de evolución de la inversión empresarial en 2019 respecto a su previsión de diciembre, mencionando entre los argumentos que les han llevado a modificar esta previsión, los datos de recaudación por pagos fraccionados del Impuesto de Sociedades correspondientes al mes de octubre, que interpretan como una maniobra para protegerse ante posibles cambios regulatorios.

El informe correspondiente a esos datos publicado por la Agencia Tributaria atribuye el fenómeno a la influencia de "cinco grandes grupos consolidados que en el primer pago declararon beneficios inferiores a los del año anterior y que en el segundo declararon beneficios que suponían más del doble que en el mismo período de 2017".

Con los principales mercados en que operan las empresas españolas en franca desaceleración y con la venta de OHL Concesiones como la única gran operación corporativa en el horizonte, los asesores fiscales consultados coinciden en apuntar a la recuperación masiva de dividendos como el principal factor que puede explicar lo ocurrido en octubre.

Sostienen este explicación por la singular operativa del Impuesto de Sociedades tras la reforma aplicada por Cristóbal Montoro en 2015. En principio, la declaración de Sociedades de las empresas no permite discernir si se han ingresado más o menos dividendos procedentes de las filiales ya que éstos gozan en la normativa actual de una exención del 100%. Sin embargo, la reforma de 2015 introdujo una nueva regulación de los pagos fraccionados del impuesto que desde entonces obliga a las empresas a abonar un pago mínimo no inferior al 23% de su resultado contable en el periodo. Sí, de su resultado contable, del saldo neto de ingresos menos gastos, sin ningún tipo de ajuste fiscal (salvo rentas derivadas de procedimientos concursales), lo que obliga a los grandes grupos empresariales a incluir los dividendos ingresados, aunque posteriormente sean objeto de devolución por parte de la Hacienda Pública en el ajuste final del impuesto.

La amenaza de una tributación en cascada sobre los grandes grupos

Este rocambolesco mecanismo -que según uno de los asesores fiscales consultados para elaborar esta información supone "una financiación encubierta de las empresas al Estado a tipo cero"- es el que permite percibir a partir de los datos oficiales movimientos excepcionales en el cobro de dividendos por parte de los grandes grupos empresariales, ya que este canal supone alrededor del 70% de los beneficios brutos de las grandes multinacionales españolas.

Hay que recordar que en la recta final del año pasado las grandes empresas estaban 'amenazadas' con un cambio significativo en su marco fiscal, no sólo por la implantación de un tipo mínimo del 15% sobre la base imponible sino también por la intención del Gobierno de aplicar un gravamen del 5% sobre los dividendos repartidos por las filiales en dirección a sus matrices. Este último asunto resultaba singularmente preocupante para las empresas porque el texto no establecía límite ninguno a la aplicación de este sistema, lo que permitía a Hacienda cobrar un peaje del 5% en cada traspaso que se hiciera de filial en filial hasta llegar a la matriz, lo que hubiera resultado en una factura muy gravosa para las empresas afectadas -casi todas las multinacionales-.

El fiasco del proyecto de Presupuestos del Estado para 2019, en el que se incluía la reforma del Impuesto de Sociedades, disipó esta amenaza para las empresas, si bien para aquel entonces, como asegura un miembro del área fiscal de uno de los principales despachos de este país "muchas empresas, algunas muy grandes, ya habían tomado decisiones".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios