El programa para aliviar la carga hipotecaria pactado entre el Gobierno y las patronales del sector bancario ante la fortísima subida del Euríbor será menos efectivo por culpa del encarecimiento de la oferta hipotecaria a tipo fijo. Junto a las medidas específicas para las familias vulnerables o los hogares en riesgo de serlo -aquellos con ingresos de hasta 29.400 euros al año-, el Gobierno ha abaratado el coste para cambiar de hipoteca variable a fija, eliminando o reduciendo las comisiones.

Así, además de favorecer las amortizaciones, que se convierten en gratuitas en comisiones para aquellos que estén hipotecados a tipos variables, también se anulan durante un año las que se pudieran aplicar en caso de que se opte por cambiar de un crédito variable a otro fijo. Para las hipotecas más jóvenes -en sus primeros tres años de vida- se produce una rebaja del coste, ya que la comisión de cambio se reduce del 0,15 al 0,05%. Sin embargo, son modificaciones que llegan un poco tarde porque ya no serían interesantes, atendiendo a la evolución de la oferta hipotecaria a tipo fijo y a la cotización histórica del Euríbor.

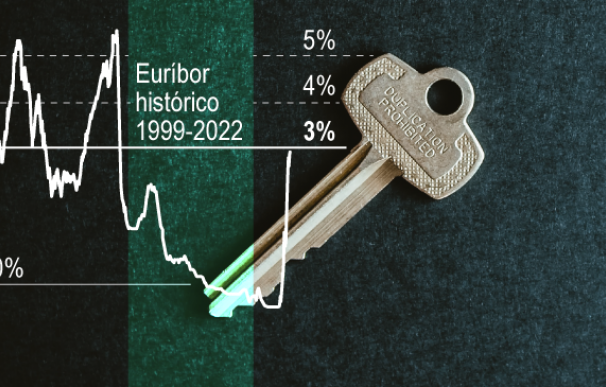

Este cerró la semana pasada en el rango del 2,8-2,9%, sin apenas variaciones desde el cierre de noviembre, en el 2,83%. Con un diferencial de hasta el 1%, el interés variable a pagar por un préstamo destinado a la compra de vivienda estaría por debajo de la oferta hipotecaria a tipo fijo de los grandes bancos tras las revisiones al alza de noviembre. Las de los bancos más competitivos -fundamentalmente los digitales- tampoco serían interesantes considerando el coste medio del Euríbor desde 1999; es decir a más de 20 años, ya que es imposible encontrar préstamos hipotecarios a tipo fijo por debajo del 3%.

En este sentido, si se toma como referencia el escaparate de los intereses en las hipotecas a 25 años de los seis principales bancos, la mayoría se encuentra por encima de la barrera del 4%, salvo BBVA y Unicaja, que marcan distancias, con un tipo del 3,81% y del 3,64%, respectivamente; que aun así apenas compensarían en intereses a los hipotecados a Euríbor con un diferencial que rondara el punto porcentual.

Además, a largo plazo el cambio también merecería la pena si el Euríbor repite su comportamiento histórico desde 1999, que es el primer dato disponible en Bloomberg. En 23 años, el Euríbor solamente ha rebasado el citado umbral del 3% en dos periodos, que sumarían algo más de seis años; es decir menos de un tercio de la vida total del préstamo. En concreto, ha sido en los periodos 1999-2002 y 2006-2009. Su máximo histórico, sin embargo, sí que está por encima de las ofertas más caras en hipotecas fijas. Lo marcó en octubre de 2008, en el 5,526%.

Asimismo, comparado con los intereses de las hipotecas fijas actuales, contar con crédito ligado al Euríbor hubiera compensado en los últimos 20 años. De media, este indicador ha cotizado en el 1,754% a lo largo del periodo analizado. No obstante, su subida actual podría no haber empezado y el indicador mira hacia la reunión de la semana que viene del Banco Central Europeo (BCE) para definirse. El mercado da por hecho que subirá los tipos de interés, aunque la duda radica en si el encarecimiento será de 75 puntos básicos o, por el contrario, moderará el tono en un contexto marcado por la elevada inflación, que se mantiene en el 10% en la Eurozona, y el riesgo de recesión.

Por el momento, las alertas económicas no han frenado las compraventas de vivienda. La firma de hipotecas siguió al alza durante el noveno mes del año (último dato disponible), según recoge el INE, que además ha sido su mejor mes de septiembre desde 2010. La nota negativa es que ha moderado su repunte, hasta el 4%, frente al incremento del 10,5% interanual de agosto.

"La combinación de una subida prolongada de los tipos de interés y el alza generalizado de los precios dentro de un ciclo en el que el precio de la viviendas podría contribuir a moderar en parte la favorable trayectoria que ha mostrado hasta ahora la actividad hipotecaria", señalan desde AHE. En el informe correspondiente al primer semestre del año, publicado en noviembre, la asociación hace hincapié en que no esperan grandes caídas en la formalización de hipotecas, si no que habla de un aterrizaje suave en el número de nuevas contrataciones como respuesta al salto del Euríbor.

Por ahora, la proporción de nuevas hipotecas que se acogen al tipo variable ha ganado terreno, haciendo que el porcentaje de las fijas baje por primera vez en el ejercicio del 70%. Falta por ver la recta final del año para saber cuál de los dos ha ganado el pulso.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios