Batiendo todos los récords. Así podríamos resumir los últimos cuatro años del euríbor. El principal indicador de las hipotecas variables se tiñó de rojo por primera vez en febrero de 2016, en ese momento registró un -0,008%. Un dato muy cercano al cero, lo que nada hacía presagiar que el terreno negativo iba a ser un hábitat por lo menos durante 4 años más.

En concreto, este mes de febrero el euríbor cerró en el -0,286%. Esta cifra significa una nueva caída después de cinco meses de subida (septiembre, octubre, noviembre, diciembre y enero). En concreto este índice de las hipotecas variables es este mes un 0,033% más bajo que en enero de 2020. Si comparamos el dato con el que se registró en febrero de 2019, el indicador ha bajado un 0,178%, ya que hace un año estaba en el -0,108%.

¿Son normales estás cifras del euríbor? “Es normal que siga siendo así de bajo, ya que el pasado mes de diciembre el BCE mantuvo su compromiso de no subir los tipos de interés mientras no se alcance el objetivo de inflación. Además, este descenso se produce después de que el mercado haya comprobado que la sustitución del antiguo presidente del Banco Central Europeo (BCE), Mario Draghi por Christine Lagarde no ha modificado la política de la institución”, explica la directora Canal Digital Hipotecas.com.

Simone Colombelli, director de Hipotecas de iahorro.com, apunta que a las decisiones del BCE hay que sumarle el contexto económico actual: “Todos los informes apuntan a un parón en el sector inmobiliario y a una recesión. A esto se han unido las caídas de la bolsa y el efecto del coronavirus en muchos países. Este escenario favorece que el euríbor siga en terreno negativo por lo menos en lo que nos queda de año”.

Ahorro de hasta 400 euros en cuatro años

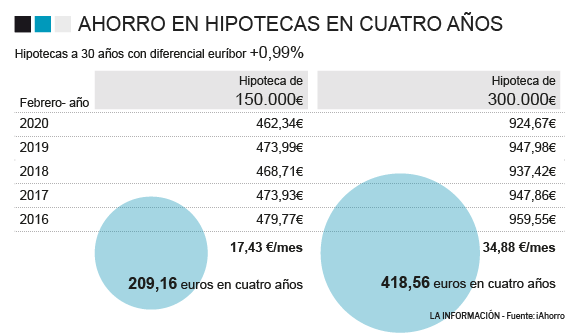

Los ciudadanos que han tenían una hipoteca variable antes de 2016 se han beneficiado de un ahorro sustancial en estos cuatro años en sus hipotecas.

Por ejemplo, en el caso de préstamos hipotecarios de 150.000 euros a 30 años con un diferencial de euríbor +0,99% han visto como sus cuotas pasaban de ser en 2016 de 479,77 euros mensuales a los actuales 462,34 euros mensuales. Un ahorro de 17,43 euros al mes que se traduce en 209,16 euros en los cuatro.

El mayor ahorro en las cuotas se ha producido este 2020. Los hipotecados (siguiendo el ejemplo anterior) pagarán los próximos 12 meses 462,34 euros de cuota frente a los 473,99 euros que han pagado el último año. Esto supone un ahorro anual de 139,8 euros. Si a esta cantidad sumamos la diferencia en el pago de cuotas de los tres años siguientes llegamos al ahorro de 209,16 euros.

El ahorro es más notable en hipotecas de cantidades más altas. De esta manera, en el caso de un préstamo de 300.000 euros a 30 años a euríbor +0,99%, los hipotecados habrán notado un ahorro de hasta 418.56 euros en cuatro años. En ese caso, las cuotas han pasado de ser de 959,55 euros en 2016 a los 924,67 euros que pagarán en los próximos meses con el nuevo dato del euríbor.

¿Cuál es el futuro del euríbor?

En estos cuatro años, el euríbor ha demostrado a los expertos que es muy sensible a las decisiones del BCE y al contexto económico internacional. Teniendo en cuenta estos datos, la directora Canal Digital Hipotecas.com considera que este índice se mantendrá a estos niveles mientras las perspectivas de inflación y crecimiento no cambien de forma significativa. “Ante la ausencia de cambios en el escenario económico, pensamos que lo más probable es que se mantenga en negativo durante todo el año”, apunta Ruth Armesto.

Por su parte, Simone Colombelli cree que el principal indicador de las hipotecas variables seguirá bajando en los próximos meses, “es posible que nos vuelva a regalar algún que otro récord histórico motivado por el contexto económico. Esta noticia es muy buena para las personas que están hipotecadas en la actualidad ya que van a ver como sus cuotas siguen bajando”.

A largo plazo, ambos expertos se muestran prudentes a la hora de concretar un dato. Tanto Armesto como Colombelli coinciden en que es posible que entre 2021 y 2022 empezará a aumentar un poco, aunque el dato seguirá muy próximo a cero.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios