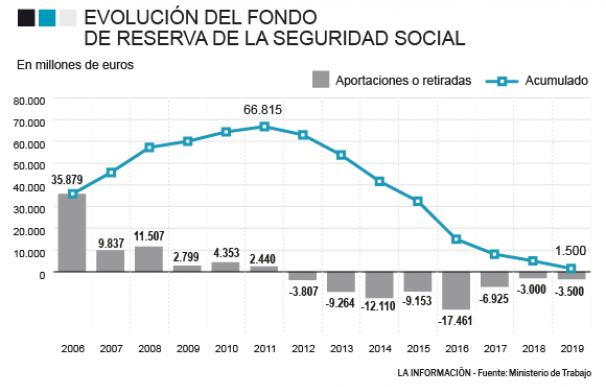

El Fondo de Reserva de la Seguridad Social está en las últimas. La mal llamada 'hucha de las pensiones' –contiene dinero vivo, invertido en activos, no estanco– cerrará este año con apenas 1.500 millones de euros, de los cerca de 70.000 millones que llegó a acumular en épocas de bonanza económica. Aunque todavía no se ha dado carpetazo total al Fondo, algo que han evitado tanto el Gobierno socialista como el anterior del Partido Popular para esquivar las críticas de la oposición (porque nadie quiere ser el responsable de acabar con el colchón que garantiza parte del abono de las pagas extraordinarias que cobran los pensionistas en verano y Navidad), este remanente apenas alcanza para cubrir un 15% de la nómina mensual, que roza ya los 9.700 millones de euros.

La hucha está prácticamente liquidada. En estos momentos cuenta con unos 5.000 millones de euros, pero poco van a durar. La ministra de Trabajo en funciones, Magdalena Valerio, ya ha avisado de que retirará 3.500 millones para pagar parte de la extra de Navidad que se abonará el próximo mes de diciembre. Harán falta también los 6.330 millones de euros que quedan del préstamo de 13.830 millones que concedió el Estado a la Seguridad Social a principios de año y del que ya se consumieron 7.500 millones para la paga extraordinaria de verano.

Así, el Gobierno socialista será el último en 'meter mano' a la hucha. Pero eso no significa que sea el responsable de su vaciamiento. Es más, en comparación con la gestión que hizo del Fondo de Reserva Mariano Rajoy, Sánchez apenas va a disponer de 6.500 millones de euros entre 2018 y 2019 (3.000 y 3.500, respectivamente), frente a los 74.437 millones que sacaron los populares entre 2012 y 2017. Por ejemplo, solo en 2016 llegaron a retirar más de 20.000 millones.

Las disposiciones del actual Ejecutivo en funciones, por tanto, han sido inferiores, si bien hay que tener en cuenta que restaba mucho menos dinero en la cuenta. De cualquier manera, llama la atención que cuando llegaron al poder los socialistas acusaban a los populares de haber esquilmado la hucha, pero poco después se dieron cuenta de que por muy bien que fueran los ingresos por cotizaciones (gracias a la mejora del empleo, las subidas de las bases de cotización y el incremento del SMI) se verían obligados a romperla en los momentos de máxima tensión financiera en los que a la nómina mensual se suma la extra y se eleva el gasto por encima de los 19.000 millones.

La política de inversión del PP

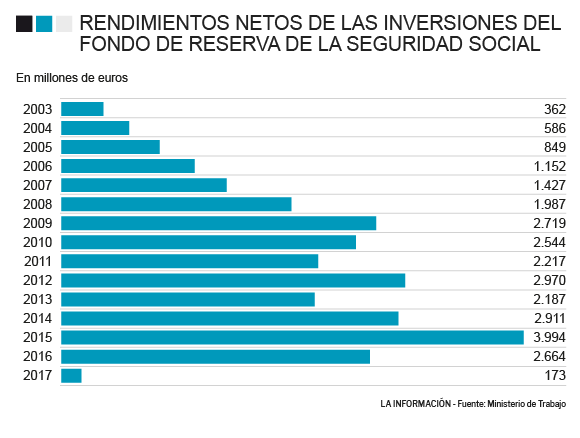

Pero no solo las disposiciones puntuales de verano y Navidad. El PSOE también criticó la política de inversión que, en general, había llevado a cabo el PP durante sus años de gestión. A estas alturas de 2018 el secretario de Estado de Seguridad Social, Octavio Granado, calculó que los activos financieros que el Fondo de Reserva tiene invertidos en deuda (sobre todo española y de países extranjeros de máxima calificación) le llevaron a perder 24 millones de euros por su rentabilidad negativa.

El Fondo no es rentable y el mismo Granado advirtió ya hace un año de que la situación no es nada halagüeña. Las pérdidas pueden ser mayores este ejercicio si se tiene en cuenta que el interés de todos los bonos españoles con vencimientos inferiores a los cinco años (en realidad, de todos cuyo plazo es inferior a 8 años) se ha hundido en los últimos meses. Por ejemplo, en lo que va de año el interés del bono español a 6 meses ha descendido un 23%, hasta el -0,51%. En el caso de la deuda de países que mantienen la triple 'A' en su calificación crediticia, como pueden ser Alemania, Suiza o Dinamarca, los intereses negativos afectan incluso a los vencimientos más largos, como el 20 años... o el 50.

El temor a un frenazo en seco de la economía, a los efectos de la guerra comercial o el Brexit ha provocado un movimiento brusco de los inversores que venden activos considerados de mayor riesgo (renta variable) y compran aquellos que llevan aparejada una mayor seguridad (renta fija) y lo hacen pese a que ésta les ofrece intereses irrisorios o negativos. Es decir, que los inversores no solo están dispuestos a no recibir nada a cambio de su dinero, sino que prefieren incluso pagar por colocarlo en un lugar seguro.

Precisamente, el Fondo Monetario Internacional (FMI) calculaba estos días que en el mundo hay un total de 15 billones de dólares (unos 13,46 billones de euros) de bonos con intereses negativos, lo que da muy buena idea de por qué algunos analistas temen que la próxima en estallar sea la burbuja de la deuda.

¿Por qué la Seguridad Social no paga sus deudas?

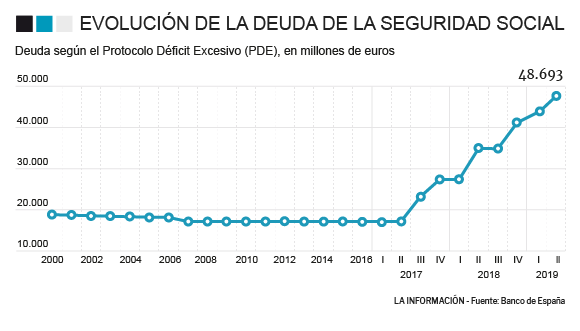

En este contexto, con la hucha de las pensiones tiritando, la Seguridad Social no hace más que endeudarse para poder hacer frente a sus compromisos con los pensionistas. Preocupa el vertiginoso ritmo al que ha subido el pasivo en los últimos años, no solo por el préstamo concedido este ejercicio por el Gobierno de Sánchez, sino también por las líneas de crédito que activó su predecesor, de 10.129 millones de euros en 2017 y otros 13.830 millones en 2018. En suma, la Seguridad Social ha necesitado 37.789 millones de euros en los últimos tres años para poder cumplir sus obligaciones. Y se espera que la deuda del Sistema supere los 55.000 millones de euros en 2019, un 33% más que el año pasado.

Un apalancamiento financiero que amenaza con volverse crónico, habida cuenta de que la Seguridad Social no paga sus deudas. De hecho, estas administraciones acumulan un pasivo histórico de más de 17.000 millones de euros desde la década de los 90. Préstamos a diez años e interés cero que se han ido prorrogando en los sucesivos Presupuestos Generales del Estado desde el año 1992 y, tres décadas después, ningún gobierno parece tener prisa por devolver.

Así, la línea de crédito del Tesoro se convertirá en estable hasta que se depuren rigurosamente las relaciones financieras entre el Estado y la Seguridad Social, al objeto de determinar la competencia de cada una de las partes en la cobertura de los distintos gastos, de naturaleza contributiva y no contributiva. Una tarea, la importante, de la que se encargará el Pacto de Toledo. Mientras, el Gobierno en funciones se ha preocupado de resolver lo que considera urgente, prometiendo a los pensionistas que no perderán poder adquisitivo en 2020.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios