En Podemos llevan años convencidos de que la Administración Tributaria española puede extraer un volumen mucho mayor de recursos en forma de impuestos del reducido núcleo de grandes fortunas que viven en España. Lo recuerdan de forma recurrente en sus comparecencias públicas, lo incluyen en sus propuestas electorales y ahora que son parte del Gobierno tienen intención de pelearlo dentro de la Comisión para la Reconstrucción Económica y Social del Congreso de los Diputados, que está llamada a perfilar la hoja de ruta con la que España saldrá de la crisis sanitaria, social y económica causada por el efecto de la Covid-19.

Allí defenderán una vez más, si bien ahora con el prurito de ser uno de los partidos de la coalición gubernamental, su Impuesto a las Grandes Fortunas una nueva figura impositiva con la que entienden que pueden llegar a recaudar una cantidad equivalente al 1% del PIB - en torno a 11.000 millones de euros - a base principalmente de elevar la presión fiscal sobre las mayores fortunas del país, un grupo en el que, estiman, se mueven alrededor de un millar de contribuyentes. Por lo que se conoce hasta ahora de la propuesta su receta pasaría por elevar el tipo máximo de de gravamen sobre el patrimonio de los contribuyentes, hoy situado en el 2,5% para patrimonios declarados de más de 10 millones de euros, hasta el 3% para los patrimonios superiores a 50 millones y al 3,5% para los que se sitúen por encima de los 100 millones.

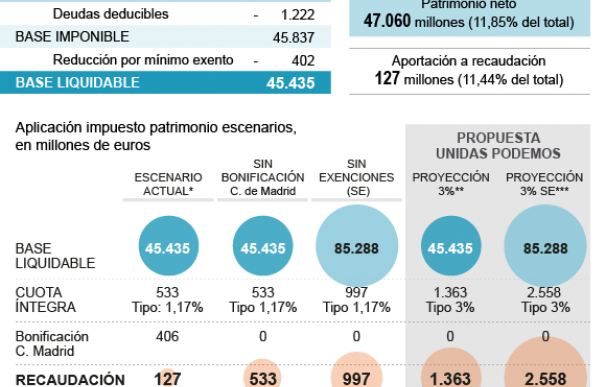

Sin embargo, el simple ajuste al alza de los tipos que gravan el patrimonio de las mayores fortunas del país no alcanzaría ni de lejos para alcanzar los ambiciosos objetivos recaudatorios marcados por los de Pablo Iglesias. Según los últimos datos oficiales proporcionados por la Agencia Tributaria, correspondientes al ejercicio fiscal de 2017, el Impuesto de Patrimonio recaudó en total cerca de 1.112 millones de euros, de los cuales apenas 127 millones (un 11%) vinieron del grupo de 611 contribuyentes que declararon un patrimonio superior a los 30 millones de euros. Este dato está condicionado de forma decisiva por la bonificación del 100% sobre el impuesto que aplica la Comunidad de Madrid que permitió a 413 grandes fortunas -entendidas como patrimonios superiores a 30 millones de euros- esquivar el pago de 406 millones por el impuesto. Sin esa 'distorsión', que trae a mal traer al Gobierno que la considera 'dumping fiscal', la recaudación por ese segmento subiría a 533 millones.

A partir de esas cifras la elevación del tipo máximo del impuesto desde el 2,5% en el que se encuentra en la actualidad hasta el 3% o incluso el 3,5% como plantea Unidas Podemos solo serviría para incrementar la recaudación en 200-300 millones de euros como máximo, una mejora del todo insuficiente cuando el objetivo declarado es pasar de una recaudación potencial de 2.200 millones de euros a más de 11.000 millones. ¿En qué está pensando entonces Podemos para llegar a esas cifras? Los expertos consultados coinciden en que para alcanzar una recaudación de ese nivel a golpe de grabar el patrimonio de las grandes fortunas del país hay que dinamitar el Impuesto de Patrimonio tal y como se conoce en la actualidad.

Patrimonio, un 'escudo' para las grandes fortunas

Tal y como está concebido, el actual Impuesto de Patrimonio impide alcanzar las cifras de recaudación que plantea Podemos. "Patrimonio se concibió como un impuesto temporal y con una función censal, de registro, por eso tiene unos tipos tan bajos", explica Rubén Gimeno, del Registro de Asesores Fiscales. El impuesto además establece un largo listado de bienes y derechos exentos de tributación en Patrimonio, que en el caso concreto de las grandes fortunas del país les permite reducir en un 45% el patrimonio sujeto a tributación y que les exime de tributar, por ejemplo, por los bienes que formen parte del Patrimonio Histórico Español o de su comunidad autónoma, por los objetos de arte y las antigüedades que atesoren, por el ajuar doméstico o por los bienes y derechos afectos a actividades económicas.

La abulia recaudatoria del Impuesto sobre Patrimonio quedó retratada de forma palmaria cuando el Ejecutivo incluyó en su proyecto presupuestario para 2019 una subida del impuesto con la que preveía ingresar hasta 339 millones de extra y la Autoridad Fiscal -entonces presidida por el actual ministro de Inclusión y Seguridad Social, José Luis Escrivá- estimó en su análisis de la propuesta que su potencial recaudatorio oscilaría entre los ocho millones de euros...y la nada.

La propuesta de Podemos, de hecho, no habla del Impuesto de Patrimonio sino de crear una nueva figura, un Impuesto sobre las Grandes Fortunas, que según algunos de los expertos fiscales de cabecera del entorno de Podemos se parecería poco al impuesto actual y más a la figuras impositivas que se plantean en algunos ámbitos académicos de la izquierda y que abogan por hacer tributar el patrimonio íntegro de las mayores fortunas del planeta, sin hacer distinciones entre patrimonio productivo o improductivo ni aplicar exenciones sobre aspectos como participaciones en entidades empresariales, bienes afectos a actividades económicas o derechos adquiridos en planes de pensiones o seguros, actualmente exentos en el Impuesto de Patrimonio. Es decir, hacer tributar al contribuyente por todo su patrimonio, el personal y el empresarial. En ese escenario, las cifras ya empezarían a cuadrar y la carga fiscal sobre las mayores fortunas del país se dispararía (ver gráfico).

Un nuevo 'impuestazo' sobre las cenizas de Patrimonio

Algunos de los principales expertos en Derecho Tributario de este país advierten de que cambiar de un plumazo toda la normativa acumulada por el Impuesto sobre el Patrimonio desde su creación, en junio de 1991, para crear un tributo nuevo, no es algo que se pueda hacer a corto plazo y supone un giro radical en la imposición sobre las personas físicas. Desde uno de los principales bufetes en Derecho Tributario subrayan que, en efecto, la única forma de multiplicar por diez la recaudación, como plantean desde Podemos, no pasa por multiplicar también por esa cantidad la tarifa, porque las bases imponibles no suben tanto y el escaso número de contribuyentes que declaran tener más de 30 millones de patrimonio no va a variar. La vía para multiplicar la recaudación pasaría por eliminar todas las exenciones que ahora existen sobre el Impuesto del Patrimonio, más allá de los mínimos exentos que se establezcan.

Esa acción supondría eliminar de la regulación del nuevo tributo lo que ahora es el artículo 4 de la Ley del Impuesto sobre el Patrimonio -el que propicia más de la mitad de las consultas con Hacienda sobre este tributo- que es el que, entre otras cosas, deja exento el patrimonio de las sociedades familiares como personas jurídicas sobre las que se realiza algún tipo de actividad efectiva y cuyos valores no sean en más de la mitad de tipo inmobiliario o mobiliario (pisos o valores). El punto ocho de ese artículo deja fuera de la base imponible del tributo “los bienes y derechos de las personas físicas necesarios para el desarrollo de su actividad empresarial o profesional, siempre que ésta se ejerza de forma habitual, personal y directa por el sujeto pasivo y constituya su principal fuente de renta”, una norma que saca del patrimonio personal todo lo que se aporte a una sociedad familiar, instrumental, fundación, etc.

“Aunque con ese impuesto pudieran gravar todo ese tipo de patrimonio, algo que desmoronaría la actual estructura económica de las rentas medias de este país -señala un catedrático de Derecho Tributario y asesor personal-, tampoco llegarían al patrimonio de los más ricos, de los de cientos y miles de millones, porque la mayor parte de ellos lo tiene colocado en entramados empresariales o en paraísos fiscales”.

Los abogados especializados en Derecho Fiscal advierten de que un cambio tan radical en el Impuesto del Patrimonio tendría además un impacto muy fuerte en las haciendas autonómicas, pues aunque la regulación básica de Patrimonio sea estatal, la gestión y la mayor parte de la capacidad normativa está cedida a las autonomías. Es más, en comunidades como Cataluña cuentan con un ‘sucedáneo’ de este tributo, que es el impuesto que graba los activos no productivos afectos a las personas jurídicas (empresas y sociedades instrumentales), que carecería de sentido con el nuevo tributo que Podemos quiere poner en marcha.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios