Cada año nuevo que pasa en España la edad de jubilación está más cerca de llegar oficialmente a los 67 años. A partir de 2027, los trabajadores que quieran jubilarse sin perder dinero en su pensión tendrán que esperar a haber cumplido dicha edad. Esta será la opción más asequible para los nuevos jubilados, ya que la otra pasa por haber cotizado más de 38 años y seis meses. En ese caso, la jubilación a los 65 años seguirá siendo posible todavía.

No obstante, para quienes no posean una vida laboral tan extensa, la alternativa si quieren jubilarse a los 65 años será optar por la jubilación anticipada, una alternativa que no es, para nada, barata. Y es que quienes se retiren antes de la edad ordinaria y no hayan cotizado los años suficientes tendrán que hacer frente a una penalización de la pensión, lo que supone una rebaja de la cuantía a percibir.

Esta penalización, hasta el momento, supone una reducción trimestral sobre la base reguladora en función al número de trimestres o fracciones de trimestre que le falten al trabajador para cumplir la edad legal de su jubilación. Sin embargo, la rebaja parece no ser lo “suficientemente desincentivadora” en todos los casos, por lo que el ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, pretende que se cumpla de manera sustancial. Pero, ¿cómo afectaría esto a los nuevos jubilados? ¿Tendrán que afrontar una penalización mayor por jubilarse de manera anticipada?

Las penalizaciones de la jubilación anticipada

Según establece la normativa actual, los trabajadores que se jubilen anticipadamente de manera voluntaria podrán hacerlo siempre y cuando tengan tan solo dos años menos respecto a la edad legal de jubilación, estén dados de alta y hayan cotizado un mínimo de 35 años a la Seguridad Social.

Si se cumplen con estas condiciones se podrá solicitar la jubilación anticipada, cuyo importe se verá reducido debido a los coeficientes reductores. Para evitar estos coeficientes, una de las opciones es combinar el ahorro periódico a largo plazo en productos como planes de pensiones pensados para la jubilación, lo que permitirá compensar esa rebaja de la pensión en el futuro.

En cualquier caso, para conocer cuál es la cuantía real que le queda al jubilado, se aplica a la base reguladora una reducción con estos coeficientes en base al número de trimestres o fracciones de trimestre que le falten al trabajador para cumplir la edad legal de su jubilación. Estos porcentajes reductores van desde el 2% trimestral, para un periodo de cotización inferior a 38 años y seis meses, siguen en un 1,875% (para una cotización igual o superior a 38 años y seis meses e inferior a 41 años y seis meses), un 1,750% (para una cotización igual o superior a 41 años y seis meses e inferior a 44 años y seis meses), y terminan en un 1,625% (cotización igual o superior a 44 años y seis meses).

No obstante, el problema que plantean estos coeficientes reductores, según señaló el ministro Escrivá en un evento sobre Talento Sénior esta semana, es que no suponen en muchos casos un impedimento a la hora de jubilarse de manera temprana. “La opción que se da tiene unos coeficientes desincentivadores no lo suficientemente desincentivadores”. Y es que, en la práctica, según el titular de la Seguridad Social, la penalización termina siendo de un 4% para muchos casos.

Lo que se busca, por tanto, es rehacer este sistema para que refleje más la idea de que “si alguien se quiere jubilar dos años antes, lo que tenga realmente es una penalización permanente en su pensión del 16%, que es lo que nos parece suficiente”, apuntó Escrivá. ¿Y cómo se haría? Aplicando directamente los recortes sobre la cuantía de la pensión resultante en lugar de sobre la base reguladora.

¿A quiénes afectaría esta norma?

Si la intención del ministro Escrivá se pusiera en marcha en el futuro los trabajadores que se verían perjudicados con la nueva medida serían los que tienen rentas más altas. Si bien es cierto que su pensión total tras jubilarse de manera anticipada acaba siendo muy parecida a la que percibirían jubilándose en el momento de la edad ordinaria (algo que no ocurre con las rentas más bajas), la realidad es que estos sufrirían un doble recorte en su pensión.

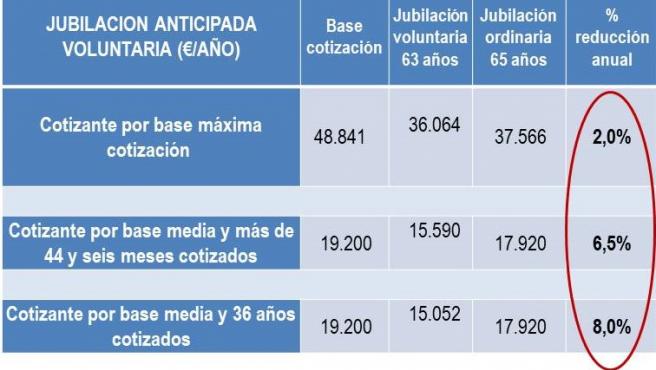

Esto se debe a que, en el caso de los trabajadores con una base reguladora muy alta, la pensión ya está limitada. En concreto, en la actualidad, un trabajador con una base reguladora elevada, siempre percibirá como máximo una pensión mensual de 2.707,49 euros, aunque el cálculo sobre su base resultara en un importe mayor. Por lo tanto, cuando un trabajador con una base reguladora muy alta se jubila de manera anticipada a este se le aplicará sobre su base un coeficiente reductor que podrá llegar hasta el 8% anual en función de los años cotizados.

Lo que ocurre es que, en muchas ocasiones, incluso tras aplicar esta reducción la cuantía resultante sigue siendo superior a la pensión máxima. En estos casos, por lo tanto, se aplica una segunda reducción, en este caso sobre el tope máximo de pensión. En concreto de un 0,5% por cada trimestre o fracción de trimestre de anticipación, lo que equivale a un 2% anual (4% durante los dos años de anticipo). Con el cambio que se plantea, lo que se persigue es que el recorte aplicado directamente sobre la pensión alcanzara el 8%, en lugar del 2% al que llega con la normativa actual.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios