Los trabajadores de RTVE podrán prejubilarse dos años antes de la edad legal con una compensación de 50.000 euros. Es uno de los compromisos establecidos en el preacuerdo para la firma del III Convenio Colectivo de la Corporación. La televisión pública, que exige que los trabajadores hayan completado sus años de cotización para conservar pensión máxima, ofrece esta medida como incentivo para la jubilación anticipada. Sin embargo, esta posibilidad tiene su parte negativa a nivel fiscal, ya que el importe de 50.000 euros es bruto y el porcentaje de IRPF que deberán abonar por ese año se incrementará cuando toque declarar.

Este hecho se produce por la propia naturaleza del Impuesto sobre la Renta de las Personas Físicas (IRPF), que se trata de un tributo progresivo que divide el gravamen de los ingresos en tramos, de manera que cuanto mayores son los ingresos mayor porcentaje habrá que pagar. Así, al incrementar las rentas el año que el trabajador se prejubile los ingresos superarán los tramos habituales.

El momento de la prejubilación también repercute, porque de manera general el salario percibido será mayor que la pensión. Hay que tener en cuenta que el año que se prejubile el trabajador deberá tributar por los ingresos de su salario y de su pensión (durante los meses que haya recibido cada importe) y por la compensación. En el caso de la prejubilación que ofrece RTVE a cambio de 50.000, con poco que sea el salario y la pensión percibidas, a partir de 10.001 euros, se superará el tramo que tributa al 45%.

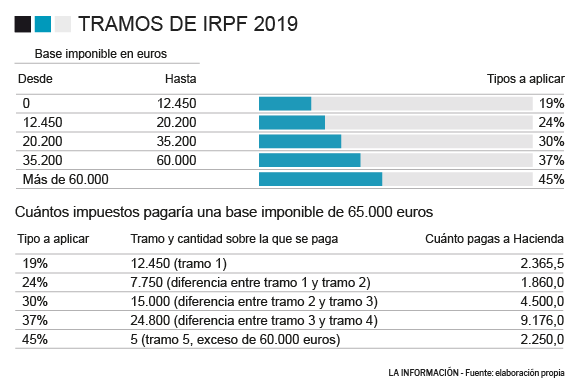

No obstante, no hay que olvidar el funcionamiento del IRPF. Superar los 60.000 euros un año no supone que todo ese importe tribute casi al 50%. El primer tramo es hasta 12.450 euros y se tributa un 19%. El siguiente tramo es hasta los 20.200 euros. Por ese dinero pagaremos un 24%. La tercera escala es hasta 35.200 euros, tributando un 30%. Hay un cuarto tramo hasta 60.000 euros, que se tributa al 37% y, finalmente, un tramo que va de los 60.000 euros hasta el infinito por el que se tributa al 45%.

Para comprender bien esta situación pongamos un ejemplo. Supongamos un trabajador de RTVE que gana 2.000 euros en 14 pagas, 28.000 al año, y decide prejubilarse, obteniendo la pensión máxima que es de 2.683 euros al mes. El empleado se prejubila en el mes de abril. Así, ese año sumará 9.333 euros por su salario (durante cuatro meses) y 21.464 euros por su pensión (durante 8 meses), en total 30.797 euros. Sin tener en cuenta la compensación tributará los últimos 10.600 euros al 30%, el mayor tipo que se le aplica.

Sin embargo, al sumar los 50.000 euros, los ingresos anuales ascienden a 80.797, de los cuales los primeros 12.450 tributarán al 19%, el segundo tramo de 7.750 euros al 24%, los 15.000 siguientes al 30%, 24.800 al 37% y 20.797 (lo que excede a 60.000) tributarán al 45%. Todo ello, no obstante, sin olvidar que al hacer la declaración de la renta la tributación se adecua a las circunstancias personales de cada uno según las deducciones y retenciones posibles.

Esta situación no afecta solo a este caso concreto de RTVE, sino a todos los trabajadores que se prejubilan a cambio de una compensación económica de su empresa. Eso sí, la situación es diferente cuando el trabajador se acoge a planes colectivos de despidos vía prejubilación, como por ejemplo un ERE, en cuyo caso el tratamiento fiscal es más favorable porque la compensación está exenta de impuestos hasta el importe que correspondería a la indemnización por despido (cuyo importe máximo es 180.000 euros).

Una forma de evitar la mayor tributación implica que en el acuerdo entre la empresa y sindicatos quede fijado que la compensación recibida tributará como una renta irregular, solo se permite cuando la renta no sea algo habitual en el tiempo o que tengan un período de generación superior a dos años, siempre que no se haya aplicado esta consideración en el plazo de los cinco períodos impositivos anteriores. En ese caso, se aplicará una reducción del 30% a los rendimientos, aunque el límite al que se aplica la reducción son 300.000 euros.

Coeficientes reductores

Otro de los factores que hay que tener en cuenta para decidir si acogerse a esta medida, más allá de la fiscalidad, es si el importe que abona la empresa compensa los coeficientes de reducción que se aplicarán durante toda la jubilación en la pensión. La cuantía que se recibe como prestación por jubilación se obtiene a partir de la base reguladora a la que se le aplica el porcentaje general en función de los años cotizados. No obstante, la jubilación antes de tiempo implica una penalización a la pensión a través del coeficiente reductor que corresponda.

En concreto, los coeficientes de reducción variarán según los años cotizados, los tramos que se establecen son: menos de 38 años y 6 meses, entre 38 años y 6 meses y 41 años y 6 meses, entre 41 años y 6 meses y 44 años y 6 meses y más de 44 años y 6 meses cotizados. En esos tramos se aplicará una reducción del 2%, 1,875%, 1,750% y 1,625%, respectivamente.

La Seguridad Social estipula una pensión máxima para estas situaciones, de manera que una vez aplicados los coeficientes de reducción, la cuantía final no podrá ser superior al importe que resulte de reducir al tope máximo de pensión, en 2019 era de 37.231,74 euros al año, un 0,5% cada trimestre o fracción de trimestre de anticipación.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios