Subprime, prima de riesgo, recesión, 'crisis ninja'… Estas fueron palabras que desconocíamos hace décadas pero que han irrumpido con fuerza en nuestras vidas y algunas han llegado para quedarse tras tambalearse la economía estadounidense en agosto de 2018. Más concretamente, el 15 de septiembre, cuando quebró Lehman Brothers, el cuarto mayor banco de inversión de Estados Unidos. El Gobierno de George Bush se negó a rescatar la entidad lo que convirtió su bancarrota en la fecha de inicio de la crisis más importante del país desde el 'Crack del 29', al no poder con las hipotecas Subprime.

La entidad se fue a pique dejando un agujero de más de 639.000 millones de dólares (545.000 millones de euros), la mayor deuda en la historia corporativa. La repercusión del colapso en la economía americana rápidamente se trasladó al resto del mundo provocando una crisis económica mundial.

En España, la crisis económica empezó a conocerse como 'crisis ninja'. El profesor del IESE, Leopoldo Abadía, publicó un libro ('La crisis ninja y otros misterios de la economía actual') en el que explicaba que los bancos habían dado préstamos hipotecarios a personas sin ingresos, sin trabajo y sin propiedades , a estos ciudadanos los definió como 'ninjas'.

Gracias a la globalización, las entidades estadounidenses pidieron dinero a bancos de otros países a los que le devolvieron el dinero con paquetes de préstamos hipotecarios de ninjas. En pocos años, la mayoría de los bancos del mundo tenían préstamos ninjas. La falta de confianza se adueñó de ellos conforme seguía creciendo el volumen de estos préstamos por lo que los tipos subieron y el euríbor se disparó (en julio de 2008 alcanzó el 5,393%).

"Deberíamos haber aprendido algo, pero estoy viendo que los bancos están empezando a ofrecer hipotecas como aquellas. Se están repitiendo algunos errores como: te taso la casa en 70, pero te doy 100 y así te puedes comprar un coche o amueblar tu nuevo hogar. Los bancos quieren hacer negocio, como siempre, lo importante es que la gente no entre en este camino. Yo creo que algo hemos aprendido, pero los peligros siguen estando ahí", según destaca Leopoldo Abadía en declaraciones a iAhorro.

Jorge Díaz-Cardiel, economista y socio director general de Advice Strategic Consultants, se muestra menos optimista ante esta pregunta. "Podríamos haber aprendido de la burbuja del año 2000. La recesión en España ha sido muy fuerte y los estudio de Funcas y otros organismos dicen que hasta 2019 la tasa de paro no bajará del 12,5% (en la actualidad está en el 15,28%). En los peores momentos de la crisis, Europa tenía un 10% de paro y nosotros estábamos en el 26%. Es más, durante la Gran Depresión, Estados Unidos tuvo un 25% de paro y fue la debacle del país. Ojalá no tengamos que aprender lecciones porque se han perdido muchas empresas, hay sectores que lo han pasado muy mal y ha habido una restructuración muy fuerte del sector financiero".

Antes de la crisis, durante los años 1997 y 2007, el precio de la vivienda subió en Estados Unidos un 131% mientras que en España el precio se disparó casi un 300%. "Se dio crédito a cualquiera mientras se construían viviendas de forma desproporcionada, por ejemplo, entre 2003 y 2006 se construyeron un millón de viviendas al año. El ritmo de construcción era mayor que el crecimiento de la población. Ahora estamos volviendo a lo mismo y eso que aun tenemos un 15,28% de paro mientras en EEUU están por debajo del 4%. Por lo tanto, no hemos aprendido nada con lo que pasó con la burbuja inmobiliaria, es más, todos los premios nobeles dicen que va a haber una nueva burbuja en los próximos años", apunta Díaz-Cardiel.

¿Qué queda de las hipotecas subprime y de los ninjas?

Una hipoteca subprime es un tipo de préstamo que se caracteriza por tener un nivel de riesgo superior a otros préstamos que ofrecen las instituciones bancarias. Son créditos que se han otorgado a personas con alto riesgo a cambio de unos altos intereses.

"Hace 10 años decía que la culpa de la crisis había sido de los bancos y de los políticos. Pero ahora, si los bancos vuelven a ofrecer hipotecas subprime será culpa de los bancos y también de la gente porque es nuestra responsabilidad haber aprendido algo de lo que ha pasado. Ya no somos tan inocentes como antes", apunta Leopoldo Abadía.

Según los últimos datos del INE, las hipotecas a tipo fijo marcaron un máximo histórico el pasado mes de mayo al situarse en el 40,6% del total de préstamos se este tipo contratados. "Si ahora tuviera que contratar una hipoteca apostaría más por los tipos fijos que por los variables porque así se lo que va a pasar. En los últimos meses ha habido muchos partidarios del alquiler por lo que han subido los precios y como a los bancos les interesa financiar compras están dando más facilidades para acceder al crédito. Estamos en un momento de lucha entre los partidarios del alquiler y la compra. Yo soy más partidario del alquiler, pero si tuviera que comprar lo haría con una hipoteca fija porque ya se de antemano de qué muerte voy a morir", apunta el profesor del IESE.

El economista Diaz-Cardiel coincide en destacar que los bancos dieron hipotecas a gente que no tenia ni dinero e incluso ni trabajo. “Hay que recordar que, en cuestión de meses, América perdió 10 millones de empleos y menos mal que tuvo la suerte de que llegó Barack Obama y rescató las automovilísticas y a Fannie Mae, Freddie Mac y a la aseguradora AIG. Si no hubiera intervenido la economía y no hubiera inyectado liquidez la quiebra hubiera sido monumental”.

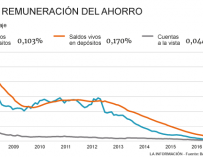

Sobre la situación actual de los españoles, Diaz-Cardiel cita al Instituto Nacional de Estadística (INE) y destaca que hoy las familias están gastando más de lo que ahorran. "Las familias siguen dedicando en torno al 66% de media de sus ingresos al pago de una hipoteca y está hipotecado todo el mundo. Además, los créditos al consumo por primera vez han sido superiores al volumen de los préstamos hipotecarios, esto significa que hay un índice de alegría. El INE ya nos está avisando de que nos puede venir otra encima con un cambio de ciclo", matiza el socio director general de Advice Strategic Consultants.

¿Qué ha pasado con la prima de riesgo?

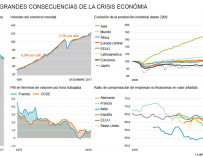

La prima de riesgo española se mide por la diferencia de la rentabilidad entre el bono español a 10 años y el bono alemán. En los últimos 10 años este indicador ha sufrido fuertes fluctuaciones por la crisis económica. En 2007, antes de la caída de Lehman Brothers, el indicador estaba casi en los 0 puntos. En 2008 subió hasta los 100 puntos, en 2010 a los 200 puntos y así hasta que en 2012 tocó techo en los 650 puntos básicos. Momento en el que el país estuvo al borde del rescate.

"Nos hemos olvidado de la prima de riesgo, aunque es muy importante. Cuando Alemania pide dinero préstamos paga un interés y España otro. Si la gente no se fía de España el tipo de interés de nuestro país será mayor al alemán. Hubo un momento que la prima estaba en 600 (julio de 2012) quería decir que Alemania pagaba 1 España pagaba más 6, ósea un 7%. La prima es muy importante porque los intereses están en los Presupuestos Generales del Estado en la columna de gastos por eso cuando nos endeudamos pagamos más intereses y al día siguiente nos subirán los impuestos para cuadrarlo. Ahora de España se fían más que hace 10 años por eso están en un 110 si a Alemania le cuesta 1 a España 2. Tiene importancia porque demuestra la fe que se tiene en un país", explica Leopoldo Abadía.

¿Estamos ante una nueva burbuja?

La crisis del petróleo (1973), la burbuja de las puntocom (2000), la crisis ninja (2008)… Estas son solo algunas de las crisis más importantes de los últimos años, sin embargo, no serán las últimas. "Siempre se dice que las crisis son cíclicas, pero yo creo que esta fue provocada por los bancos americanos para hacer negocio, lo que pasa es que se metió todo el mundo y se convirtió en global. Se cargaron la economía mundial. En estos momentos, este gobierno español hace lo que puede como todos los gobiernos. Cuando llegan intentan hacer algo demagógico para quedar bien con el personal como puede ser la subida de las pensiones, pero al día siguiente se anuncia una subida de impuestos. Para que la gente se queje menos, en este caso la subida será a los bancos, pero esto no da para las pensiones. Luego la subida será a las tecnológicas…. Lo que está claro es que en el momento en el que se toma una decisión de gastar más hay que aumentar los ingresos. El problema está en que nos comprometimos en el año 1992 en Maastricht a reducir el déficit, no pasar del 3%. En el año 2011 estábamos en el 9%, pero en un plazo de siete años hemos bajado hasta el 3%. Nos comprometimos en llegar al 2,2%, pero con estas subidas de gastos es más difícil", explica el profesor del IESE.

Mientras España empieza a aumentar el gasto tras varios años de recorte, Jorge Diaz-Cardiel avisa de que no se han hecho reformas en profundidad: "Va a haber una nueva recesión entre un año y dos años. Y en España, más porque tiene unos fundamentos endebles porque no se han hecho cambios en la economía de este país más allá de reformas 'intelectuales' como pueden ser la reforma laboral, financiera… pero no se ha cambiado el modelo productivo. Seguimos viviendo del turismo barato. El turismo se ha mantenido bien, con la recuperación económica ha aumentado el empleo, pero es estacional y precario".

Diaz-Cardiel recuerda que varios premios noveles consideran que la economía china, la segunda economía del mundo, está en recesión a pesar de que crece un 6% o 7% al año. "Al final es un capitalismo de Estado y los datos dicen lo que dice el Gobierno. Para este país crecer solo un 6% es estar en recesión porque su clase media no es como la europea. Por su parte, la economía de EEUU (la primera del mundo) va como un tiro a pesar de que cada vez crecen más las desigualdades sociales. Europa, sin embargo, va poco a poco con crecimientos que rondan el 2% aunque Alemania va al 3%. Como la economía va bien los gobiernos han dejado de meter mano a la economía. Las leyes y las normas no transforman la sociedad, la actividad de las personas y de las empresas son las que transforman la economía si se les da total libertad ya hemos visto lo que pasa", explica el socio director general de Advice Strategic.

Pero este experto no se queda ahí y pide que la industria suponga el 20% del PIB en España. "Si no es así, la economía más temprano que tarde se va a ir a hacer puñetas. Viene una nueva burbuja y el disparadero serán los mercados de valores. No puede ser que empresas como Apple o Amazon valgan lo mismo que la economía española. ¿Realmente lo valen? Hasta cuanto puede crecer una compañía como estas vendiendo móviles cuando los chinos ya venden estos móviles y más baratos", concluye Diaz-Cardiel.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios