Entre los años 2006 y 2012 cerca de 900 contribuyentes andaluces encuadrados en el segmento del 1% más rico a nivel nacional abandonaron Andalucía en dirección a otros territorios - básicamente, la Comunidad de Madrid - en busca de un marco fiscal más apacible. No fue el único caso. 765 grandes contribuyentes catalanes hicieron también la maleta en ese periodo y también, mayoritariamente, con destino Madrid. Son datos del informe de Fedea 'Movilidad de los contribuyentes de rentas altas en respuesta a las diferencias regionales en los impuestos personales', cuyo principal valor es poner en cifras un fenómeno conocido en el mundillo fiscal y que se desplegó con toda su crudeza en los peores años de la crisis, en los que el Gobierno de Esperanza Aguirre en la Comunidad de Madrid decidió intensificar su estrategia de captación de grandes contribuyentes.

El trabajo de Fedea es revelador. De los 4.457 contribuyentes de alto nivel que desplazaron su residencia en esos años el 60% acabó en la Comunidad de Madrid, en lo que supone el mayor ejemplo de competencia fiscal intranacional que ha vivido España en toda su historia. No existen datos de lo que ha ocurrido después de 2012 pero la apuesta redoblada de Madrid por las rebajas fiscales invita a pensar que el fenómeno no se ha detenido ni mucho menos.

Uno de los campos en los que el Gobierno madrileño ha desarrollado su estrategia fiscal ha sido el de las herencias, el del Impuesto de Sucesiones y Donaciones, dónde no sólo ha establecido toda una serie de reducciones para rebajar la base sobre la que aplicar el impuesto sino que ha establecido una bonificación del 99% sobre la cuota del mismo para familiares de primer y segundo grado (hijos, cónyuge y padres), con independencia de que la donación se realice en vida o a la muerte del donatario. No se quedará ahí. El Plan de Gobierno del Gabinete de Cristina Cifuentes tiene como uno de sus objetivos a corto plazo reducir la presión fiscal sobre las herencias por hermanos, tíos y sobrinos.

El órdago fiscal de la Comunidad de Madrid ha obligado al resto a reaccionar. En la medida en que el proceso de reducción del déficit se lo ha permitido, autonomías como Canarias, Murcia, La Rioja, Illes Balears e incluso Cataluña han terminado por rebajar la presión fiscal en el Impuesto de Sucesiones, el que grava las herencias 'mortis causa', para impedir que el marco fiscal constituya una invitación a trasladar su residencia para sus contribuyentes más pudientes. Es más, autonomías que en un principio reaccionaron al envite madrileño subiendo el impuesto como reafirmación ideológica y como fórmula para "obligar a contribuir a los que más tienen", como Andalucía o Extremadura, han terminado pasando por el aro. Andalucía ha optado por dejar fuera de tributación el primer millón de euros de herencia y Extremadura por extender la bonificación del 99% a la cuota del impuesto de los hijos menores de 21 años a todos los hijos, la pareja y los ascendientes del fallecido.

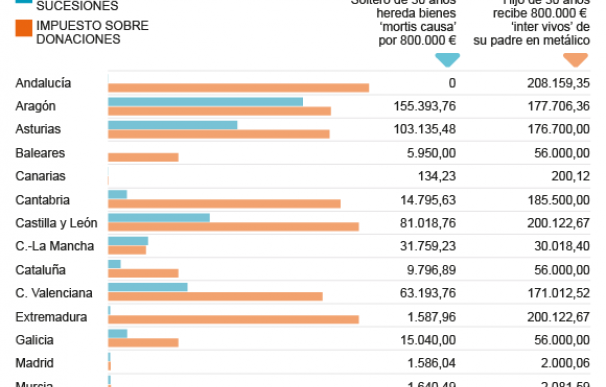

El impacto de esta tendencia queda muy claro en los casos prácticos con los que el Registro de Asesores Fiscales (REAF) ilustra su 'Panorama de la Fiscalidad Autonómica y Foral para 2018'. El REAF escoge un ejemplo-tipo de una persona soltera y de 30 años, que hereda por el fallecimiento de su ascendiente bienes por un valor de 800.000 euros, de los que 200.000 euros corresponden al valor de la vivienda del fallecido. Teniendo en cuenta que el Impuesto de Sucesiones se devenga en el lugar de residencia del fallecido, la autonomía que tributaría un mejor tratamiento fiscal a los herederos sería Andalucía, ya que no tendrían que abonar ni un solo euro por recibir la herencia. El asunto no deja de ser sorprendente porque en 2017 Andalucía hubiera sido, precisamente, la autonomía que más impuestos le hubiera cobrado: más de 160.000 euros. A partir de ahí la horquilla va de los 134 euros que los herederos tendrían que haber abonado si su ascendiente viviera en Canarias o los 1.586 euros a pagar si viviera en Madrid, a los más de 155.000 euros a pagar si se da la circunstancia de que el datario tiene su residencia en Aragón.

Sólo en cinco comunidades autónomas, la cuantía a abonar en este caso superaría los 30.000 euros - no olvidemos que la herencia tiene un valor de 800.000 euros- y son Castilla-La Mancha (31.759 euros), Comunidad Valenciana (63.193 euros), Castilla y León (81.018 euros), Asturias (103.135 euros) y Aragón (155.393 euros). En el resto la tributación por este impuesto sería más bien testimonial.

Heredar en vida, mucho más caro

Eso, en las herencias por fallecimiento del datario o 'mortis causa' cómo se denominan en la jerga. Las donaciones 'inter vivos', es decir, antes del fallecimiento del datario son harina de otro costal. En estos casos, el devengo del impuesto no depende de dónde resida el donante, sino el que recibe la herencia, y las autonomías no han apreciado tanto riesgo de deslocalización. ¿Resultado? Menos ajustes e impuestos sensiblemente más altos.

Para el mismo caso mencionado anteriormente, la situación es radicalmente opuesta. Los herederos solo pagarían menos de 30.000 euros en cuatro comunidades autónomas, Islas Canarias (200 euros), Comunidad de Madrid (2.000 euros), Región de Murcia (2.081 euros) y La Rioja (4.002 euros), en siete abonarían una factura fiscal superior a la más alta que se paga por el Impuesto de Sucesiones. El caso paradigmático es Andalucía, donde la misma herencia devengaría 0 euros en impuestos si se produjera tras la muerte del datario y 208.159 euros si éste decidiera sustanciar la herencia antes de su muerte. Una brecha fiscal que genera un incentivo tremendo a liquidar las herencias tras la muerte del datario si se quiere optimizar el rendimiento fiscal.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios