El complicado juego de ajustes del Impuesto de Sociedades, que sirve para cribar el resultado contable de las empresas hasta llegar a las ganancias que son efectivamente sometidas a gravamen, ha permitido que entre 2015 y 2016 más de medio billón de euros de beneficios declarados por las empresas no hayan llegado a ser 'fiscalizados', una cifra sin precedentes en la historia reciente del impuesto.

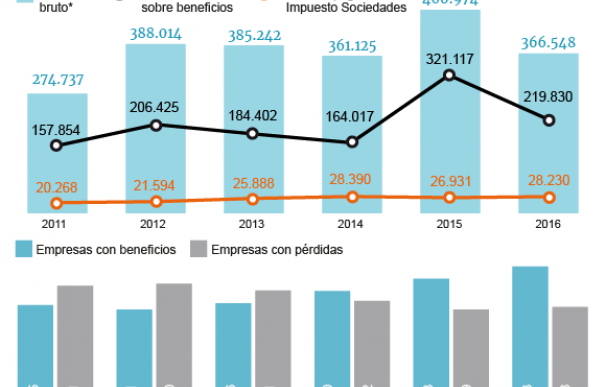

Según los últimos datos recién publicados por la Agencia Tributaria, en 2016 la técnica del Impuesto de Sociedades corrigió a la baja el resultado contable declarado por las empresas en 219.830 millones de euros, el segundo ajuste más importante de los últimos seis años. El más importante se registró, precisamente, en 2015 cuando el impuesto redujo el resultado contable de las empresas en más de 320.000 millones de euros. El saldo supera el medio billón de euros entre ambos ejercicios.

El listado publicado por la Agencia Tributaria detalla 73 conceptos que permiten ajustar a la baja el resultado empresarial en función de diferentes situaciones, que buscan básicamente compensar pérdidas de valor de determinados activos, evitar situaciones de doble imposición o retribuir situaciones que la Administración tiene particular interés en fomentar.

Por hacerse una idea de qué es exactamente lo que el impuesto compensa a través de estos ajustes al resultado empresarial, las más cuantiosas corresponden a la pérdida de valor de las participaciones en el capital de otras entidades (más de 20.860 millones de euros), al régimen fiscal especial de las entidades sin ánimo de lucro (15.317 millones), a provisiones no deducibles (15.133 millones) o por la especial valoración de las operaciones de reestructuración empresarial (más de 4.000 millones).

La más relevante, sin embargo, es una de las más controvertidas, la exención por doble imposición sobre dividendos y rentas derivadas de la transmisión de valores en el extranjero, que Podemos ha puesto en su punto de mira y que solo en 2016 permitió a las empresas ajustar su resultado contable en 105.090 millones de euros.

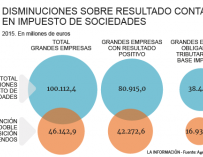

Pero el Impuesto de Sociedades no solo ajusta a la baja el resultado contable de las empresas antes de someterlo a gravamen también prevé un inventario de situaciones que ensanchan el resultado contable de las empresas. En 2016 estos ajustes corrigieron al alza la contabilidad empresarial en más de 168.000 millones de euros. La operación afectó a cerca de 320.000 empresas, en tanto que los ajustes a la baja del resultado contable solo llegaron a poco más de 126.000 millones.

La estadística del Impuesto de Sociedades permite apreciar una cierta correlación entre los ajustes a la baja al resultado contable y la factura que pagan las empresas por el Impuesto de Sociedades (ver gráfico), como ocurrió en 2015 donde el repunte de la actividad económica y del reparto de dividendos y rentas empresariales - con la correspondiente exención - se tradujo en un pequeño ajuste en la recaudación de Sociedades respecto al ejercicio anterior.

El Gobierno negocia con Podemos una reforma del Impuesto de Sociedades para bloquear determinadas vías de escape que han identificado en el impuesto y establecer un suelo de tributación de al menos el 15% sobre la base imponible del impuesto.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios