La reactivación económica anima a la banca a atisbar indicios de un retorno a la normalidad aunque el escenario de tipos bajos dificultará durante largo tiempo la generación de resultados. Eso sí, la mayor gangrena de la crisis, el ladrillo y los impagos, ya no crece. De hecho, encoge y permite economizar la hucha de saneamientos contribuyendo a empujar la rentabilidad, pero el esfuerzo en provisiones aún devoraba el 29,7% del margen neto -ingresos menos costes- hasta marzo, según cálculos del Servicio de Estudios de BBVA con datos estadísticos del Banco de España circunscritos a la operativa en España.

El calado de la dentellada se ampliará, en vez de bajar, por el simple hecho de que no incorpora los más de 7.000 millones de euros utilizados por el Popular para situar contablemente sus inmuebles a valor de mercado, lo que permitirá al Santander desconsolidarlos con el acuerdo rubricado con Blackstone. Será un repunte puntual y limitado a la entidad, aunque deslucirá la trayectoria del sector.

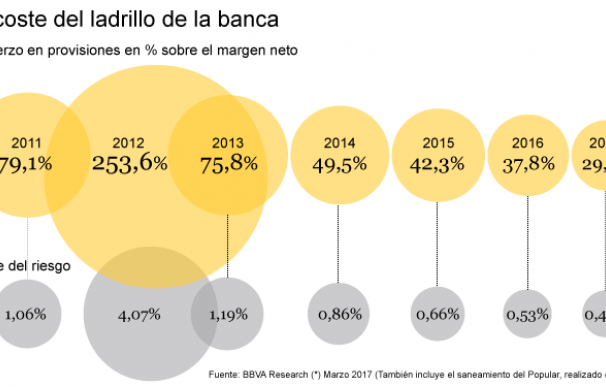

Y es que, a pesar del todavía grueso talón asumido por el ladrillo que hasta el Fondo Monetario Internacional (FMI) ha afeado tras tomar radiografía del sector español este mismo año, la mejora de la factura ha sido titánica desde 2012. Aquel año desbordó todo pronóstico multiplicando por dos veces y media la capacidad de generar margen neto porque el negocio ya flaqueaba y, sobre todo, tocó cumplir con los gravosos decretos promovidos por el Ministro de Economía, Luis de Guindos, con la intención de despejar las dudas sobre la salud de la banca con una limpieza integral.

La oleada de impagos, ejecuciones de deuda y quiebra de incontables empresas inmobiliarias, junto a la incredulidad que aún permanecía sobre los balances del sector dejó, sin embargo, pequeño el esfuerzo castigando año a año las cuentas, si bien con intensidad decreciente. En 2013 y una vez asumido el atracón de los decretos ‘De Guindos’ se comía casi el 76% del margen neto y cerca del 40% el pasado ejercicio cuando la factura en términos absolutos se ha reducido a la décima parte desde el pico -las provisiones pasaron desde 82.547 millones en 2012 a unas 8.350 millones al cierre de 2016-.

La mejora es radical a la vez que insuficiente a ojos de casi todos los supervisores. La última obsesión del Banco de España, como también del Banco Central Europeo (BCE), el FMI o la Autoridad Bancaria Europea (EBA), es desincrustar el ladrillo en una banca después de dar por resuelto el problema de solvencia que supuso igualmente acopiar milmillonarios recursos para reforzar el capital. Reconocen que las entidades españolas van muy por delante en los deberes en muchos países como Italia, sin relajar el mensaje de que aún así debe acelerar en la tarea.Morosidad en cotas de 2012

La razón es que los inmuebles cuestan dinero -los saneamientos y gastos asociados a la gestión y desinversión de los activos- y ejercen una presión innecesaria sobre la limitada rentabilidad. Se comen uno de cada tres euros del margen neto y dicha cuantía representa el 0,49% de la cartera de crédito total del sector. Llegó a equivaler al 4,07% de la financiación viva en el peor momento, cuando la morosidad rozaba el 13,7% sin contabilizar además los miles de millones traspasados por la banca con ayudas a la Sareb. Hoy la morosidad ha retornado a cotas de 2012 y ronda el 8,7%.

La mejora de la rentabilidad es el objetivo último porque el sector necesita ganar atractivo para financiarse en los mercados y resultar rentable es además la única garantía real de futuro para cualquier empresa. Según el informe de BBVA Research entre diciembre de 2016 y marzo pasado la rentabilidad sobre recursos propios se duplicó (el ROE escaló desde el 2,7 al 6,2%).

Una evolución atribuible en gran parte a que ya economizan de forma creciente recursos que antes iban a provisiones e, incluso, recuperar parte de la hucha cuando vende los inmuebles que respaldan con plusvalías. Las principales palancas para achicar esta ‘hipoteca’ son incrementar los ingresos y evacuar precisamente la cartera dañada. El sector está volcado en dar crédito y cobrar por los servicios, y en ladrillo pisan el acelerador para aprovechar el renovado apetito de familias e inversores. La gran banca redujo, de hecho, su ‘problema’ en inmuebles un 24% en el primer semestre hasta los 30.057 millones si bien más porque disparó un 18% el saneamiento que por una disminución de la cartera original.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios