Goldman Sachs ha pasado revista a la banca española y su análisis ha sido muy positivo para casi todas las entidades. El banco de inversión estadounidense ha elevado el potencial a doce meses un 6% de media en el sector, una vez que todos los bancos han rendido cuentas correspondientes a su ejercicio 2017.

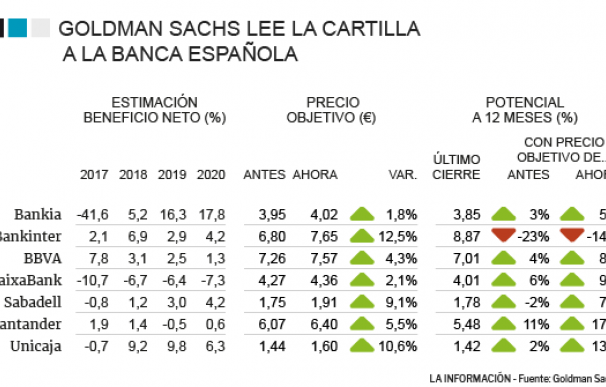

Aun así, en esta lectura hay ganadores y perdedores. En el primer grupo destacan Santander y Unicaja mientras en los claros derrotados estaría Bankinter, puesto que el precio objetivo que le asignan está por debajo de su precio de cotización, es decir, sufriría caídas en los próximos doce meses siempre y cuando se cumplieran sus previsiones.

Sus 'ojitos derechos' serían, por tanto, Santander y Unicaja. Al banco presidido por Ana Patricia Botín le otorga un precio objetivo de 6,4 euros, un 5,5% más que en su anterior análisis, por lo que contaría con un potencial a doce meses del 16%. Por su parte, a Unicaja le asigna un precio objetivo de 1,60 euros, tras incrementarlo un 10%, por lo que tendría un recorrido alcista a doce meses cercano a los dos dígitos.

Aun así, es posible que entrar en los bancos no sea una gran oportunidad en estos momentos, pero si se está dentro lo mejor es permanecer en ellos. Goldman Sachs únicamente recomienda 'comprar' Santander mientras que el resto de bancos contaría con un consejo de 'mantener'.

A BBVA le han incrementado su precio objetivo únicamente un 4%, por lo que su precio de valoración se sitúa en los 7,57 euros, pudiendo rebotar poco menos de dos dígitos a doce meses, siempre y cuando se cumplan las previsiones de la casa de análisis. Por su parte, Bankia solo logra una mejora del 1,8% en el precio objetivo y sería uno de los bancos con menos recorrido en el parqué durante 2018 ya que su potencial es de únicamente un 5%.

La banca catalana, que trasladó su sede de Cataluña como consecuencia del procés, no ha sufrido un fuerte varapalo por la crisis catalana. Goldman Sachs ha revisado un 2% al alza su precio objetivo objetivo,

situándolo en los 4,31 euros (recorrido del 9%) mientras que el de Sabadell lo incrementan un 9%, hasta los 1,91 euros, con un potencial en torno al 7%.

La palma se la ha llevado Bankinter. El banco dirigido por María Dolores Dancausa no tiene potencial a pesar de que le han incrementado su precio objetivo un 12%, hasta los 7,65 euros. Este precio estaría situado un 14% por debajo de su precio de cotización.

La mejora de todos los precios objetivos obedece a los resultados presentados. Estos ocho bancos cotizados (no tiene en cuenta a Liberbank) han presentado un beneficio de 13.813 millones de euros en 2017, lo que supone un 6,3% más que en el ejercicio anterior. Además, el negocio de comisiones marcha 'viento en popa' y se ha incrementado un 11%, hasta alcanzar los 21.929 millones.

Aun así, no todo es positivo para los bancos españoles. Goldman Sachs considera que "los problemas políticos relacionados con Cataluña son un riesgo mayor para la recuperación en España". Aun así, la buena marcha de las comisiones ha sido muy destacada y ha provocado que revisan al alza la previsión de beneficios para muchas ellas, elevando entre un 2% y un 3% la previsión de BPA para este año y los dos siguientes.

Además, el banco de inversión estadounidense señala riesgos concretos para cada banco. En el caso de Banco Santander aduce a las condiciones macroeconómicas peores de lo esperado en mercados clave (Brasil, Reino Unido, España, México y EEUU). Además, a BBVA le suma sus fusiones y adquisiciones destructiva de valor, al igual que CaixaBank y Bankia. En Sabadell, a todos estos, le incorpora el movimiento de divisas como la libra esterlina mientras que en Unicaja destaca una infravaloración de los costes crediticios inferior a la esperada y una recuperación inmobiliaria en España.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios