¿Cuáles han sido los activos que más rentabilidad han logrado durante el ejercicio pasado? Tal vez si ha invertido en acciones españolas lo sepa, e incluso lo haya celebrado, porque han sido el activo financiero que más rentabilidad ha logrado el ejercicio pasado. Aun así, hay otros que no se quedan mucho más rezagados.

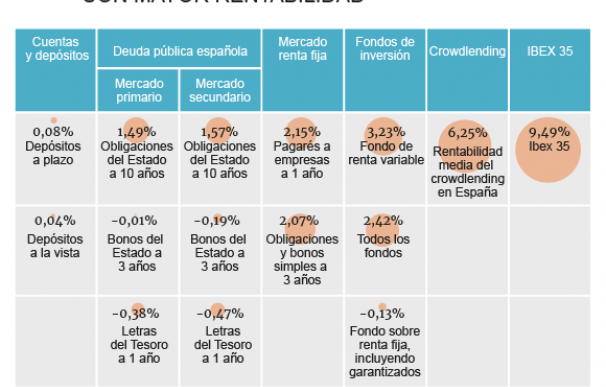

El escenario de mercado ha estado marcado por el BCE y su entorno de tipos de interés bajos que han condicionado, como es lógico, la rentabilidad de las inversiones. Las acciones de bolsa, con un avance del 9,49%, se sitúan como el activo con mayor rentabilidad durante el año pasado. En segundo puesto se sitúa el crowdlending, cuya rentabilidad por prestar a empresas de manera directa sin recurrir a los bancos ha sido de un 6,25%, mientras que cerrarían el podio los fondos de inversión de renta variable gracias a un avance del 3,23%, según el análisis de productos de ahorro e inversión más populares realizado por Lendix, plataforma europea de préstamos para empresas.

Los fondos de inversión son un producto cada vez más popular entre los inversores españoles y su patrimonio ha alcanzado máximos históricos. Las grandes ventajas que ofrecen estos productos son la diversificación de la inversión y su impacto fiscal (permiten diferir el pago de impuestos) por lo que el dinero invertido es gestionado por un gestor que lo coloca en diferentes activos financieros de renta fija, variable o mixta, según el perfil del producto e inversor. Por ejemplo, la rentabilidad de los fondos de bolsa alcanzó en diciembre de 2017 el citado 3,23% mientras que los fondos de renta fija contaron con tipos de interés reales negativos (-0,13%).

Las cuentas remuneradas y depósitos, a pesar de su baja rentabilidad, son uno de los productos de inversión más populares y preferidos entre los ciudadanos españoles. A diciembre de 2017, la rentabilidad nominal media fue del 0,04% para las cuentas remuneradas y del 0,08% para los depósitos a plazo. En cualquiera de los dos casos, al restar la tasa de inflación, que fue de 1,2% en dicha fecha, el resultado de la inversión fue de una rentabilidad negativa para el inversor en términos reales.

Las letras del Tesoro y las Obligaciones del Estado son otro de los productos que no han rentado demasiado a los inversores ya que los tipos de interés están vinculados al riesgo de insolvencia del Estado, prácticamente nulo ya que es casi seguro que el Estado devuelva el capital invertido y los intereses pactados. Su evolución, de todos modos, depende de la coyuntura económica que en los últimos años se ha visto marcada por la recuperación de la economía española. A diciembre de 2017, el rendimiento medio máximo que se esperaba de las obligaciones del Estado a diez años fue de 1,49% y el de las Letras del Tesoro a un año, negativo (-0,38%).

La renta fija privada cuenta con un funcionamiento similar al de deuda pública, aunque los títulos son emitidos por empresas privadas para financiar sus actividades o refinanciar su deuda fuera del circuito bancario. En el caso de los pagarés, la rentabilidad depende de la diferencia entre el valor nominal del mismo y su precio de adquisición, encontrándose en el 2,15% a finales de 2017. Por su parte, las obligaciones ofrecen tipos de interés que varían en función de la capacidad de pago de la empresa, del plazo del crédito y de su importe, alcanzando un rendimiento del 2,07% a diciembre de 2017.

Grégoire de Lestapis, CEO de Lendix España, ha señalado que "en la coyuntura económica actual, que está marcada por los bajos tipos de interés, encontrar productos de inversión y ahorro con una alta rentabilidad es una tarea difícil".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios