El Banco de España, en su último boletín económico 'evolución de los flujos y los balances financieros de los hogares y las empresas no financieras en 2017' ha revelado que el patrimonio de las familias se ha fortalecido durante el pasado ejercicio. En esta mejora han jugado un papel importante dos factores: la reducción de su endeudamiento y la mayor inversión y revalorización de los productos financieros.

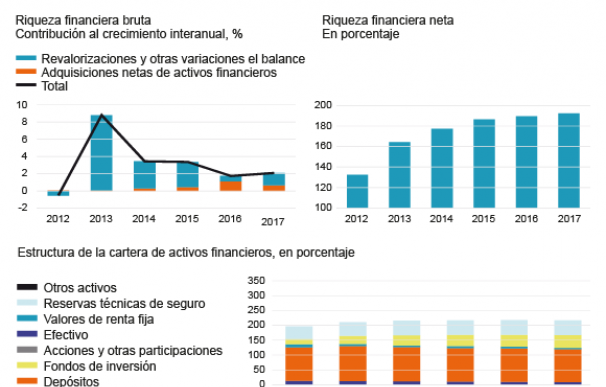

La riqueza financiera bruta de las familias aumentó un 2,1% en 2017. Esta evolución fue el resultado de una contribución positiva del volumen de adquisiciones (0,7 puntos porcentuales) y, en mayor medida, de un ascenso en el precio de los activos (1,4 pp), en línea con la revalorización de los índices bursátiles y la estabilidad de las cotizaciones de los valores de renta fija. En términos de renta bruta disponible, el patrimonio financiero bruto de las familias se situó en el 300%, prácticamente la misma cifra de los dos años anteriores.

Las carteras de activos de las familias han sufrido cambios durante el curso pasado. Por ejemplo, el aspecto más destacable fue el gran avance de la importancia relativa de los fondos de inversión, que aumentó en 3,8 puntos, hasta suponer cerca del 44% de la renta bruta disponible (RBD). De hecho, la moda por los fondos de inversión ha disparado su patrimonio por encima de los 270.000 millones de euros. Por su parte, el peso de acciones y otras participaciones, así como de las reservas técnicas de seguros, se mantuvo estable, en un nivel próximo al 78% y al 50% de la RBD, respectivamente.

Por el contrario, el peso de los depósitos bancarios, debido a su baja y prácticamente nula rentabilidad, ha caído en 1,7 puntos, continuando la tendencia descendente iniciada en 2013, si bien siguen representando el principal componente de la riqueza financiera bruta de los hogares, con algo más del 111% de la RBD. Este descenso se concentró, un ejercicio más, en los depósitos a plazo, ya que el peso de las cuentas a la vista se elevó.

El avance de los activos financieros, unido al descenso de los pasivos de las familias, en términos de su RBD, derivó en un nuevo incremento de la riqueza financiera neta del sector, que alcanzó el 192% de la RBD, lo que supone un aumento de 1,3 puntos porcentuales, similar al observado el año anterior.

El grueso de la inversión financiera de las sociedades no financieras se concentró en activos de renta variable (el 3,9% del PIB) y en depósitos a la vista. Por el contrario, las tenencias de valores de renta fija apenas mostraron variaciones. En un contexto de recuperación de la actividad económica y empresarial, el flujo de crédito comercial concedido fue positivo (0,9% del PIB) por tercer año consecutivo.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios