Las acciones son activos financieros no exentos de riesgo. La crisis económica ha dado al traste con algunos afirmaciones que hemos oído con bastante asiduidad como que "el precio de la vivienda nunca baja" o "que a largo plazo siempre se gana dinero al invertir en bolsa". Frases que no por ser más repetidas, llegan a ser verdad vistas las fuertes caídas que se han vivido tanto en el precio de los inmuebles como de la bolsa.

Con la llegada de la Semana Santa, y con el objetivo de evitar un viacrusis o sufrimiento con las caídas que se están produciendo en los parqués, hemos elaborado un listado de seis compañías de la bolsa española que reúnen una serie de requisitos y, por tanto, tendrían más probabilidad de darnos menos sustos.

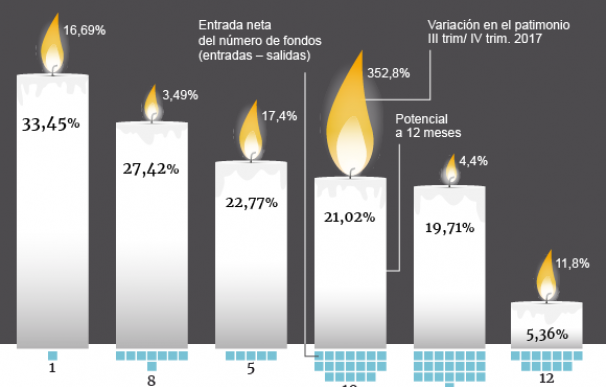

Las características que hemos escogido para seleccionar estos valores son: recomendación de compra por parte del consenso de mercado, recorrido al alza a doce meses, entrada de fondos de inversión en su capital durante el último trimestre e incremento del importe invertido por parte de estas gestoras.

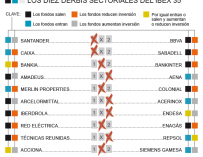

Aplicados estos filtros, únicamente seis compañías de la bolsa española cumplen con todos estos requisitos y son: Acciona, CAF, Ferrovial, Meliá Hotels, Liberbank y Santander. Por tanto, en el listado se incluyen cuatro compañías del Ibex 35, una cotizada del Ibex Medium Cap (Liberbank) y otra del Ibex Small Cap (CAF). Todas ellas, a excepción de CAF, cuentan con un potencial a doce meses de dos dígitos y podrían avanzar en torno a un 20%, siempre y cuando se cumplieran las previsiones del consenso.

Dos bancos se encuentran entre los valores preferidos por las casas de análisis y los gestores de fondos de inversión. Banco Santander, que copa la mayor atención en el parqué, tiene el beneplácito de los expertos. "Gusta donde está y ha presentado buenos resultados", ha señalado José Lizán, gestor de Quadriga AM mientras que Álvaro Blasco, director de ATL Capital, ha destacado que "Santander tiene poca incertidumbre sobre su presencia internacional y buenas perspectivas de crecimiento de los países en los que opera".

Al Santander, se le une Liberbank, lo que evidencia el buen momento de los bancos. La Française, en uno de sus últimos análisis, destacaba que era hora de invertir en el sector ya que "la mayoría de bancos europeos han sido reestructurados, saneados y cuentan con unos niveles de capital suficientes. Por lo tanto, el sector está en una situación más favorable para mejorar la rentabilidad del capital al accionista y financiar el crecimiento orgánico adicional o el crecimiento externo". Desde Renta 4 señalaban que "aprovecharíamos posibles correcciones del mercado para tomar posiciones en el sector, destacando nuestra preferencia por Santander".

Ferrovial es otra de las grandes apuestas para evitar un viacrucis. Credit Suisse, en un análisis realizado esta semana, recomendaba 'sobreponderar' o 'acumular' acciones del operador global de infraestructuras y ve la "debilidad reciente como una oportunidad de compra". Los expertos del banco suizo destacan que uno de sus grandes catalizadores será la orientación hacia la construcción y un camino creíble hacia la recuperación en 2019. Aun así, "deberá hacer frente a posibles riesgos como puedan ser adquisiciones que contribuyan a la destrucción de valor".

En la lista de acciones también está CAF y no es para menos. Construcciones y Auxiliar de Ferrocarriles se encuentra cotizando en zona de máximos históricos y ha despertado el interés de, cada vez, más inversores. La entrada del Gobierno Vasco, a comienzos de año, era todo un espaldarazo al adquirir un 1,24% de sus acciones por un importe de 15 millones de euros. La inversión, en menos de tres meses, se ha revalorizado notablemente y ya tendría un valor de 17,75 millones.

Meliá Hotels es, sin duda, el 'ojito derecho' del consenso de mercado. Ningún banco de inversión recomienda la venta de sus acciones y no es para menos vistos sus buenos resultados presentados. La cadena hotelera ganaba 128,7 millones en 2017, lo que supone un 27,8% más que en el ejercicio anterior gracias a la coyuntura turística, su fortaleza digital y la consistente estrategia de negocio. La compañía anunciaba, además, sus previsiones para este año, en el que espera un incremento en torno a un 5% del ingreso medio por habitación disponible, una importante previsión de aperturas de hoteles recientemente abiertos o reposicionados y una mejora significativa de márgenes.

Acciona, a pesar del fuerte castigo en el parqué (ha caído más de un 15% a doce meses), es otro de los títulos que más y mejor recomiendan los expertos. Las renovables, a pesar de que han sido muy penalizadas, "son un sector atractivo y eficiente", por lo que será una apuesta 'barata' a tenor de las últimas caídas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios