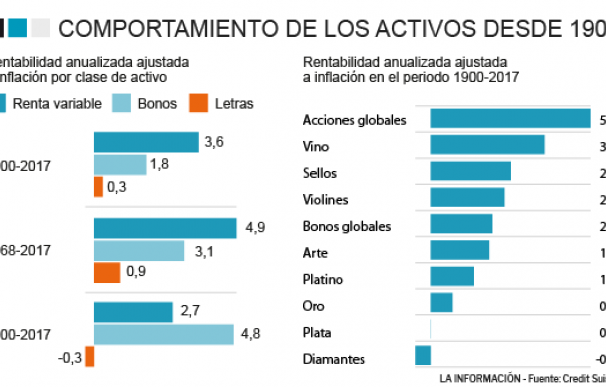

Los coleccionistas y los inversores de renta variable más antiguos habrán visto revalorizarse fuertemente sus activos en las última décadas. En concreto, el anuario de la rentabilidad de la inversión realizado por Credit Suisse y la London Business School ha analizado los retornos de la inversión en el largo plazo (desde 1900 hasta la actualidad) de los mercados de renta variable y renta fija para España y también a nivel mundial, incorporando distintos activos para coleccionistas.

Todos hemos escuchado alguna vez que invertir en vivienda es lo más rentable pero el estudio echa atrás este mito. Además, la crisis también ha dado al traste con aquella famosa frase de "cómprate un piso que nunca baja de precio". Pues bien, la mejor inversión a largo plazo sería la renta variable, quedándose la inversión en vivienda a medio camino entre el resultado arrojado por la bolsa y la renta fija. Invertir en acciones ofrecería una rentabilidad anualizada del 5,2% en el periodo 1900-2017 mientras que los coleccionistas de vino lograrían un 3,7%, siendo el segundo activo más rentable en más de cien años.

Los metales preciosos no lograrían lucir una gran rentabilidad y más bien ofrecerían una rentabilidad "anémica". En concreto, el oro ha ofrecido poca rentabilidad (0,7% anualizada desde 1900), una alta volatilidad y una escasa cobertura frente a la inflación, según señala el estudio. El inversor que haya optado por la plata en vez del oro obtendría un resultado aún peor ya que si bien no perdería dinero (el precio de los diamantes ha caído un 0,5% cada años) tampoco ganaría al ofrecer un resultado del 0%.

Por tanto, te saldría mejor la inversión en objetos de colección. Al vino le seguirían los sellos como activo más rentable al ofrecer un 2,6% cada año, dos décimas más que el resultado que le brindarían los violines u otros instrumentos musicales, que superan tanto a los activos monetarios como a la deuda pública.

Aun así, es probable que si optaras por invertir en este tipo de activos (tanto bolsa como bienes para coleccionistas) no lograras tan buenos resultados. ¿Por qué? Pues porque los episodios de volatilidad, como los vividos a principios de 2018, son difíciles de predecir y aportan poca información sobre rendimientos futuros, arrojando (probablemente) una rentabilidad menor en el futuro.

El análisis también hace mención a como los inversores 'value' o centrados en el valor, han experimentado una década pérdida y no hay garantías de que esta situación pueda cambiar. Por ejemplo, los mercados emergentes fueron los grandes vencedores de 2017, con una rentabilidad del 38% frente al 23% de sus homólogos desarrollados. No obstante, durante los últimos 118 años, han registrado un comportamiento un 1% inferior al año frente al de los mercados desarrollados

El comportamiento en España

Este escenario para los países globales arroja ciertas similitudes con el de España pero también diferencias. En las décadas de 1960 y 1980 la renta variable de nuestro país protagonizó periodos alcistas que le llevaron a ser el segundo mejor índice del mundo mientras que en las décadas de 1930 y 1970 registraba los peores resultados entre los países analizados en el estudio.

Además, la prima de riesgo de la renta variable española a largo plazo, en comparación con los bonos, fue de un 1,8%, su nivel más bajo entre todos los países que cubre el informe en el mismo periodo. Los rendimientos reales anualizados de 1900 a 2017 en España ascienden al 3,6% para la renta variable, 1,8% para los bonos y el 0,3% para las letras del Tesoro.

Aun así, en bolsa siempre hay una premisa: "Rentabilidades pasadas no garantizan rentabilidades futuras". así que todos estos comportamientos podrían sufrir un vuelco en las próximas décadas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios