Siempre creemos vivir en el mejor o en el peor momento de la historia. Desde la antigua Grecia al siglo XIX de Charles Dickens, el egocentrismo sobre el presente es una plaga que nunca se fue. Si además, la actualidad se sienta a horcajadas sobre la inmediatez de las redes sociales, el análisis se complica. Esta sensación de vértigo existencial ha impactado de lleno en la oferta de entretenimiento que un puñado de plataformas de contenido de pago (algunas de ellas desarrolladas por las empresas más poderosas del planeta como Apple o Disney) han desplegado en unos pocos meses. La guerra ha trascendido las fronteras de la televisión: la batalla es digital, a la conquista de todo lo que tenga una pantalla y una buena conexión de internet, y va camino de llevarse por delante las máquinas de palomitas de los cines. El dinero del ocio es mucho dinero como para no tomarlo en serio.

Por si no fuera suficiente la competencia corporativa, la pandemia del coronavirus ha disparado los consumos en los hogares y la Covid no parece dispuesta a permitir el regreso a la normalidad en mucho tiempo. Más casa, más consumo, más demanda. Mucha más oferta por lo tanto. Noviembre de 2019, que fue cuando arrancó la última carrera demencial de los mil mandos, suena a una galaxia tan improbable como volver al planeta Tierra en una de esas series de naves perdidas en el espacio. Aunque para perdido de verdad, el usuario con demasiado escaparate delante.

En los pocos minutos entre que se empezó a escribir este reportaje y se llegó a este párrafo, la capitalización bursátil de Apple superó los dos billones de dólares. La velocidad de los acontecimientos nubla el paisaje. En siete segundos arranca el siguiente capítulo. Netflix domina el terreno de juego con casi 200 millones de suscriptores en todo el mundo, HBO todavía tiene a la crítica de su parte (y a la economía en contra), Disney parece vivir en una de sus películas de ensueño respecto a sus resultados, Amazon se siente cómodo en su papel de patito feo hasta que brote el cisne y Apple se puede permitir el lujo de ser un producto de lujo; como siempre, en su caso.

Son solo las cinco grandes. Las que se ganan más titulares o copan las esquinas de publicidad en media web. Porque hay decenas ya, en Estados Unidos y en España. Todas ellas acaparando contenido original con el que atrapar al próximo usuario, peleando por los derechos de las pocas productoras o estudios que ya no están bajo el paraguas de ninguna de las plataformas recién acuñadas. Una guerra de migajas o de santo grial (si se llama ‘Friends’, por ejemplo). Vivimos en medio de una "hemorragia de series", como apostilla Alberto N. García, profesor Titular de Comunicación Audiovisual en la Universidad de Navarra, y dedicado a la crítica televisiva desde antes de imaginarse que llegaría a fenómeno de masas. "Hace muchos años que terminó la edad dorada de la televisión y es imposible hacer un canon en estos momentos. Sigue habiendo series buenas, pero menos tan 'decisivas' como en la década anterior", añade.

"El futuro pasa por fusiones o grandes alianzas y habrá un nuevo modelo de agregación de plataformas que acabará transformando la televisión de pago tal y como la conocemos", concluye a su vez Elena Neira, que acaba de publicar ‘Streaming Wars’ (Libros Cúpula) y que tuvo que añadir un epílogo a última hora tras la irrupción del coronavirus en el ya de por sí enrarecido panorama. Desde un análisis más economicista que cultural, destaca el modelo ‘vertical’ en el que se ha adentrado esta particular guerra, en el que cada marca tiende a quedarse solo con el contenido que sea capaz de generar por sí misma y acaparar los derechos propios. No hace tanto tiempo que HBO vivía de estrenar para los hogares las grandes producciones de Hollywood de la temporada anterior o Netflix ofrecía el paquete completo de las películas de Marvel.

Lo malo es que la economía vive de los resultados palpables y mensurables de cada trimestre. Sobre el anterior solo queda mejorar. Como señala Alberto Rey, otro histórico del universo seriéfilo en España como periodista en ‘El Mundo’: "Un factor importantísimo a la hora de analizar estas ‘Streaming Wars’ desde fuera de la industria son los datos de consumo de las plataformas, que no son públicos y, por tanto, algunas estrategias tanto de producción como de comunicación de estas pueden ser leídas de mil maneras (absurdas, acertadas, arriesgadas, conservadoras...) como producto de no tener todos los datos necesarios para hacer el análisis. Ahí Netflix manda porque, a efectos, inventó el sistema que ahora todas siguen".

Que Netflix es la reina del corral en este mes de agosto de 2020 casi nadie lo duda. Pero no parece tan claro en un futuro muy cercano. Neira habla de "hazaña" para definir la irrupción de Disney+, con 50 millones de suscriptores en menos de medio año (y en unos pocos mercados todavía). "El propio Reed Hastings, CEO de Netflix, llegó a alabar la maestría con la que la compañía había orquestado el lanzamiento de su nuevo servicio directo al consumidor. Desde que eclosionaron las ‘Streaming Wars’, gran parte de los titulares han enfrentado a todas compañías implicadas en una batalla por la conquista del corazón —y el bolsillo— del suscriptor. Pero sinceramente creo que más allá del modelo económico del streaming (SVOD) y sus aspiraciones globales, las empresas se enfrentan a retos muy distintos".

Ese es el principal problema, un universo distinto por cada empresa. Es como si en la Segunda Guerra Mundial luchasen Napoleón y las fuerzas especiales que tomaron Irak tras el 11-S. Un ajedrez con múltiples reinos de taifas. "La teoría de que una plataforma no puede sobrevivir sin contenido exclusivo parece que se cumple, pero el hecho de que cada una de las plataformas parta de un lugar muy distinto complica el análisis. Apple se equivoca todo el rato, pero su capacidad de corregir esos errores a base de pasta es casi infinita... y por ahora funciona. HBO cuenta con LA MARCA de la TV, pero por otro lado necesita alianzas estratégicas con productoras y distribuidoras si no quiere que su coste percibido sea altísimo. Y luego Amazon, como monstruo devora-todo que sin embargo no termina de querer definir su Prime Video como algo con entidad propia. Quizá porque, a efectos de contratación, no la tiene", repasa a los principales rivales Alberto Rey.

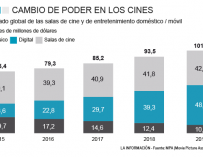

Disney, continúa Rey, es caso aparte: "Ahora se enfrenta con un reto casi autoimpuesto: suya será la "responsabilidad" de lo que pase con el negocio (incluso la existencia) de las salas de cine, pues suyas son la gran mayoría de estrenos-acontecimientos cinematográficos. En cierto modo, lo que podría salvar los cines es lo que ha sido tantas veces acusado de destruir el cine como arte mayor. O como arte a secas". La indignación de los cines españoles, tras anunciar la compañía que 'Mulan' se estrena el 4 de septiembre en la aplicación y no en las salas, es solo una muestra de que el mercado ha cambiado de escenario y necesidades.

Elena Neira opina de una manera muy similar respecto al poder de Disney más allá del terreno de juego de plataformas: "Parece imparable pero tiene retos importantes. Gran parte de sus negocios están en paro forzoso y su inversión en contenido original es moderada si se la compara con la de la competencia. Ahora bien, está llevando a cabo iniciativas interesantes (como con 'Mulan') que a medio plazo podrían reescribir las reglas del juego. Además del indiscutible poder de la marca y de que en su nicho —frikis, fans y familias— no tiene competencia, Disney+ tiene otras ventajas: más recorrido en Estados Unidos, donde Netflix está claramente apalancado y una expansión internacional todavía no completada, que ya sabemos que llevará a cabo a través de la marca Star. Además, si alguien está en condiciones de entrar en el único mercado emergente con el que no ha podido Netflix (China) es Disney+".

Precisamente, sobre esa capacidad que tiene todavía de ganar nuevos clientes llama la atención Alberto N. García con respecto a una de las bazas de Disney que aún no se ha explotado más allá de Estados Unidos y que, como apunta Neira, saldrá a la arena global bajo el paraguas Star: "Hulu es la única con aspiraciones de grande que aún no ha desembarcado a nivel global (de hecho, las series de FX y de Hulu se ven en España en HBO). Es decir, que los movimientos también generarán reacciones en cadena" y también ve condenado al sector a recurrir a las fusiones para sobrevivir.

Algo a lo que quizá tendría que verse empujada la mismísima Netflix, por mucho que le duela reconocerlo. Neira constata que la compañía de Hastings es la gran líder, a mucha distancia de la competencia y cuenta con la gran ventaja de que aglutina una oferta generalista e internacional. Pero en su grandeza está su flaqueza: "Las consecuencias derivadas de la notable inversión en contenido original", indica la escritora. Ha invertido tanto que eso le puede pasar factura porque no tiene almacenes de clásicos, catálogo de estudios clásicos o productoras compradas como la dueña de HBO o Disney y, a medida que han aparecido nuevos competidores, se ha quedado sin margen para ofrecer más fondo de armario. "La confianza de los inversores ya se está empezando a resentir. Hay que tener en cuenta que el contenido se produce para un único mercado —la propia plataforma—, lo que elimina los márgenes derivados de posibles operaciones a terceros. Por no hablar de la volatilidad de su negocio —es muy fácil darse de alta y también de baja—. Y, a diferencia de Disney, Netflix no tiene un plan B que no pase por subir tarifas o sucumbir a lo que siempre se ha mostrado reticente: la fusión con otro gran grupo o la inclusión de publicidad", señala.

Finalmente, tras toda esta maraña de datos y estrategias, queda el espectador con el mando en la mano. Abrumado, si no preocupado por el coste de la media docena de suscripciones a las que se ha apuntado para estar al día de lo que está de moda. Alan Sepinwall es seguramente el crítico más reputado de la televisión americana desde hace dos decenios. Ahora en 'Rolling Stone', sus listas de las mejores series del año se leen casi con mayor atención que las de premiados por los Emmys. En un artículo publicado a finales de julio se preguntaba en el mismo título quién era el gran perdedor de esta nueva guerra por el contenido. No obligaba ni siquiera a leerse el análisis porque replicaba de inmediato que el usuario.

Tras un extenso repaso a las funcionalidades y capacidades de cada plataforma, terminaba considerando que el ganador de esta contienda no será quien produzca mejor contenido propio o sea capaz de nutrir su catálogo de grandes nombres pasados. "Ahora el gran vencedor podría ser quien sea que conciba la manera de evitar que los espectadores no tengan ganas de arrojar el mando contra la pantalla cada vez que toca elegir lo que se va a ver esa noche".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios