El viento parece estar empezando a cambiar en el mercado inmobiliario. La presión al alza de los precios y la mayor escasez de activos de calidad en los dos mercados que han liderado el resurgir del sector en los últimos cuatro años - el madrileño y el barcelonés- están llevando a los inversores a otear oportunidades en otras localizaciones, en busca de rentabilidades que justifiquen su apuesta por España. En los últimos meses, el fenómeno se ha concretado en la dinamización de otros mercados como el de la Costa del Sol o el de Levante.

Los cazadores de tendencias de Sareb, el 'banco malo' creado en 2013 para extraer del balance de la banca española más de 200.000 activos inmobiliarios considerados tóxicos por aquel entonces y gestionar su eventual recolocación en el mercado durante los siguientes 15 años, lo han visto claro y han ordenado un nuevo giro en la estrategia comercial de la entidad para priorizar su dimensión territorial que se concretará, a grandes rasgos, en dos líneas de actuación, según señalan fuentes del banco malo: la extensión de la red comercial de Sareb por toda España para impulsar las ventas en el segmento minorista (ventas a particulares) y el diseño de carteras de activos con criterios territoriales para dar acceso al ingente patrimonio inmobiliario del banco malo no sólo a los grandes fondos de inversión oportunista, como los Blackstone, Cerberus, etcétera, sino también a operadores de menor tamaño e intereses más restringidos a un determinado ámbito territorial.

El paso supone un nuevo enfoque en la estrategia de mercado del banco malo. Al calor de las grandes operaciones de desinversión inmobiliaria cerradas el año pasado por Santander y BBVA con grandes gigantes internacionales como Blackstone o Cerberus, Sareb decidió probar suerte también en la comercialización de 'macrocarteras' y encargó a Goldman Sachs testar el interés real de los grandes fondos internacionales por quedarse con alguna de las grandes carteras de activos inmobiliarios que el banco malo había puesto en mano de los 'servicers', concretamente por la gestionada por Haya Real Estate, compuesta por 59.300 activos y cuyo valor de mercado se estima en el entorno de los 13.000 millones.

Fuentes de la entidad confirman que el prestigioso banco de inversión continúa rastreando el mercado en busca de potenciales compradores para alguna de las macrocarteras de activos que Haya, Altamira, Solvia y Hábitat mantienen en gestión, pero avanzan que la intención de la entidad es buscar un enfoque comercial más territorial "para ampliar el rango de mercado y abrir la cartera de Sareb a inversores con interés más regional". ¿Cómo? Diseñando carteras de activos territorializadas, de menor tamaño, pero que puedan despertar el interés de un perfil de inversores diferente al interesado en las 'macrocarteras'.

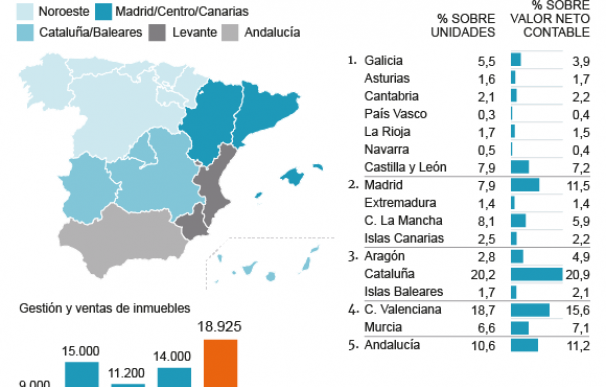

Los cinco mercados del banco malo en España

La base de este nuevo planteamiento estratégico lo presentó la directora de la red de servicers del banco malo, Marisela González, en una jornada organizada por Idealista en el marco del último SIMA, y pasa por la segmentación de la cartera de activos de Sareb por cinco grandes espacios territoriales (Ver gráfico): la Zona Noroeste (Galicia, Castilla y León, Asturias, Cantabria, La Rioja, País Vasco y Navarra, dónde se concentran el 19,6% de los activos del banco malo, pero apenas el 14,5% de las ventas); la Zona Catalano-Aragonesa, más Baleares (24,7% de los activos, 28,1% de las ventas, gracias a Cataluña y Baleares); la Zona Centro (Madrid, Castilla-La Mancha y Extremadura, más Canarias (19,5,% de los activos, 20,89% de las ventas, con grandes diferencias entre el rendimiento de las carteras canaria y madrileña y el resto); la Zona de Levante (18,7 de los activos; 16,3% de las ventas), y Andalucía (10,6% de los activos, 16,3% de las ventas).

Para cumplir estos objetivos el siguiente paso que dará Sareb es ampliar su red comercial territorial, que hasta ahora se limitaba a su presencia en Madrid y Barcelona y a la oferta presentada a través del portal web. En las próximas semanas, Sareb abrirá una nueva oficina en Valencia, para dar servicio al mercado de Levante, y la intención es tener presencia física en cada una de las áreas definidas en el plan estratégico antes de que finalice el presente ejercicio.

Sareb entiende que este esquema permitirá gestionar mejor el amplísimo portfolio que no sin dificultades gestiona la institución, que aún tiene por evacuar cerca de dos terceras partes de los activos recibidos en su día, porque hará que los potenciales inversores conozcan mejor el producto, permitirá afinar más la estrategia de ventas a través de la red comercial y facilitará una gestión más activa de la cartera por parte de los gestores.

La nueva estrategia del 'banco malo' también permitirá dar soporte a uno de los objetivos marcados por el directorio encabezado por Jaime Echegoyen en orden a facilitar la transformación de préstamos fallidos y crédito promotor en inmuebles. El año pasado el banco malo consiguió convertir más de 1.000 millones de activos financieros en activos inmobiliarios y para este año el objetivo no sólo es mejorar esa cifra sino cerrar una sociedad con un socio industrial (una promotora) para impulsar la actividad del banco malo como promotor inmobiliario.

El proceso sigue abierto y, después de caerse Via Célere, Aelca y Aedas Homes son los candidatos a conformar la sociedad promotora del banco malo, según confirman desde la entidad.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios