Un dato. El porcentaje de impuestos que paga por su patrimonio un contribuyente con bienes declarados por encima de los 100 millones de euros es del 0,230%, prácticamente el mismo que entrega a la Hacienda Pública otro contribuyente que declare un patrimonio mucho más modesto de entre 700.000 y 800.000 euros (0,234%). Son datos del análisis anual de las declaraciones del Impuesto de Patrimonio que realiza la Dirección General de Tributos y no le impide concluir que se trata de un impuesto caracterizado por la progresividad.

Al fin y al cabo, según estos mismos datos, los 71 contribuyentes que declaran poseer un patrimonio superior a los 100 millones de euros en España abonan 41,8 millones de euros por esa riqueza y los 3.000 mayores patrimonios del país - aquellos que declaran bienes por encima de los diez millones de euros - aportan el 12,8% de la recaudación por este impuesto cuando solo suponen el 1,6% de los contribuyentes.

71 contribuyentes

Son los que declararon tener un patrimonio superior a los 100 millones de euros según los datos de la Agencia Tributaria

La disposición busca evitar que el marco fiscal sea confiscatorio, pero desencadena un desequilibrio de forma indirecta: los contribuyentes con patrimonios de entre 2,5 y 3 millones de euros se ven sometidos a un tipo fiscal casi tres veces mayor que otros con bienes cuyo valor supera los 100 millones de euros. Hay más cosas, en la Comunidad de Madrid las grandes fortunas no pagan ni un euro por su patrimonio acumulado, sea éste de 800.000 euros o de 200 millones. Está bonificado, lo que traducido al román paladino significa que el Gobierno regional de Madrid destina más de 700 millones de euros de sus recursos para evitar que los mayores patrimonios asentados en la región paguen el impuesto.

Hacienda explica la aparente paradoja de que los principales patrimonios del país abonen un tipo impositivo similar, incluso un poco más bajo, que otros contribuyentes con bienes mucho más modestos, cuando el de Patrimonio es un impuesto progresivo, cuyo tipo es creciente del 0,5% al 2,5% en función del volumen del patrimonio declarado por lo siguiente: el mayor efecto en los primeros de la aplicación del límite conjunto con el IRPF, que impide que las cuotas abonadas por los impuestos de la Renta y Patrimonio excedan en conjunto el 60% de la renta del contribuyente.

Situaciones como ésta son las que provocan que mientras sobre el papel España sea uno de los países más estrictos con sus contribuyentes de mayores recursos, en realidad obtenga de este segmento menos ingresos de los que consiguen otras grandes economías.

Más ruido que nueces

La situación está en el punto de mira del Gobierno, aunque no parece formar parte de sus prioridades a corto plazo, y también es una preocupación para los funcionarios encargados de gestionar el sistema fiscal. El nuevo director general de la Agencia Tributaria, Jesús Gascón, admitía en una reciente entrevista con La Información, que la convulsa evolución del sistema fiscal en los últimos años había hecho que Hacienda perdiera la capacidad para saber la aportación fiscal de las grandes fortunas. Así de claro.

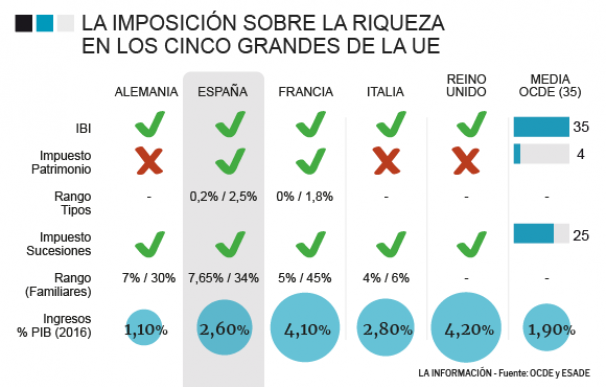

Lo que dicen los estudios es que España es uno de los cuatro países de la OCDE (sobre 35) que mantiene el Impuesto de Patrimonio y que es uno de los tres que grava tanto el patrimonio de sus grandes contribuyentes como las herencias, situándose en el mascarón de proa del control fiscal de las grandes fortunas, como se refleja en uno de los capítulos del último Informe Económico y Financiero de ESADE. Luego está lo que se recauda.

España recauda con este esquema fiscal - al que la OCDE agrega también lo ingresado a través del IBI para estimar los recursos obtenidos por la imposición sobre la riqueza - una cantidad equivalente al 2,6% del PIB. La cifra está por encima de la media de la OCDE (1,9%), pero cuando se saca de esa fotografía general a las economías que casi tienen desfiscalizada la riqueza (Austria, Chile, Eslovaquia, Eslovenia, México...) y se fija la mirada en las grandes economía europeas el panorama cambia. Francia - que acaba de decretar el fin del Impuesto de Patrimonio- recauda el 4,1% del PIB, Italia, el 2,8%; Reino Unido, el 4,2%; Estados Unidos, el 2,7%; solo Alemania se sitúa holgadamente por debajo de España, con un 1,1%

Los datos son de 2015 y ponen de manifiesto, por ejemplo, que con un esquema fiscal similar al español, con Impuesto de Patrimonio e Impuesto de Sucesiones, Francia recaudó 1,5 puntos más en impuestos a los ricos que España.

Un reflejo de las turbulencias que ha experimentado la imposición a la riqueza en España, jalonada por fuertes acometidas contra los sueldos más altos desde el Impuesto sobre la Renta, suspensiones temporales de la imposición sobre Patrimonio que se revocan de inmediato y una mala relación con la imposición sobre las herencias, puesta constantemente en cuestión, incluso desde las autonomías gobernadas por formaciones que defienden elevar la presión fiscal sobre las grandes fortunas.

Argumentos a favor y en contra

La conclusión es que el capítulo de los 'impuestos a los ricos' se ha utilizado hasta ahora más como un arma política que como un auténtico mecanismo de redistribución de la riqueza y conciencia fiscal. "Tal y como están planteados en España son ineficientes, suponen un desincentivo al ahorro y constituyen un elemento de distorsión porque generan movilidad de las bases imponibles sin ninguna lógica económica", denunciaba hace unos días en ESADE Natividad Fernández, profesora de Economía Aplicada de la Universidad de Cantabria y ex asesora en el Ministerio de Hacienda de Cristóbal Montoro.

Fernández incide en las distorsiones económicas introducidas por la diversidad de regulaciones autonómicas, que, en su opinión, no solo generan movimientos ineficientes de renta y riqueza sino que también dificultan la inversión extranjera por la enorme complejidad que introducen. Argumentos, desde su punto de vista, suficientemente relevantes como para replantearse su existencia.

Un informe de Fedea demostró que la estrategia fiscal de la Comunidad de Madrid para atraerse grandes patrimonios por la vía de eliminar el Impuesto sobre Patrimonio e introducir fuertes rebajas en la imposición a las herencias sirvió para captar a más de 2.500 grandes fortunas - del 1% más rico de la población - entre 2006 y 2012.

Esas distorsiones no pueden constituir un motivo suficiente como para eliminar esos impuestos, en opinión de Alain Cuenca, profesor titular de Economía Pública de la Universidad de Alcalá, que considera que "un sistema tributario debe hacer tributar una de las manifestaciones de capacidad económica como es la riqueza".

Cuenca asume que el actual esquema fiscal de la imposición a la riqueza es ineficiente y exige plantearse lo antes posible una reforma. Por ejemplo, para replantearse si todo el patrimonio debe ser gravado de igual forma o hay que establecer una imposición diferente al patrimonio productivo y al improductivo. También opina que el ahorro acumulado para garantizar la capacidad económica durante todo el ciclo vital - un concepto indeterminado que debería sostenerse sobre una cuantía concreta, señala - no debería pagar impuestos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios