En el año 2012 -el último antes de la entrada en vigor de la reforma de las pensiones aprobada por el Gobierno de Zapatero en 2011- la pensión media que percibían las personas que accedían a su jubilación era aproximadamente de 1.278 euros mensuales. Tres años después, en 2015, la nómina mensual de los nuevos jubilados había subido ya hasta los 1.323,7 euros... aunque de no haber mediado la reforma de Zapatero ésta habría llegado hasta los 1.372,3 euros, casi 50 euros más.

De otro modo, sin la reforma aprobada a instancias de Bruselas por el Gobierno de Zapatero en 2011 la pensión de entrada del sistema habría subido en 94 euros entre 2013 y 2015 y no 45 como finalmente lo hizo, según las proyecciones publicadas por el último informe de Airef, que analiza el impacto real de la reforma de las pensiones de 2011.

El informe de la Autoridad Independiente de Autoridad Fiscal concluye que la reforma del Gobierno socialista tuvo "un impacto estadísticamente significativo" que se concretó, entre otras cosas, en una evolución mucho más contenida de la pensión de entrada al sistema - uno de los principales factores de tensión financiera del sistema público - que pasó de incrementarse a un ritmo anual del 4,4% a hacerlo más o menos a la mitad, un 2,3%.

El asunto, lógicamente, tuvo impacto sobre las nóminas de los nuevos jubilados, que ya en el primer año de activación de la reforma perdieron un 22 euros mensuales en sus nóminas. Un 'gap' que, además, se ensanchó cada año a razón de unos 13 euros más cada año, de modo que en 2014 esa pérdida era ya de 35 euros y en 2015, de casi 50.

Las mujeres, obligadas jubilarse más tarde

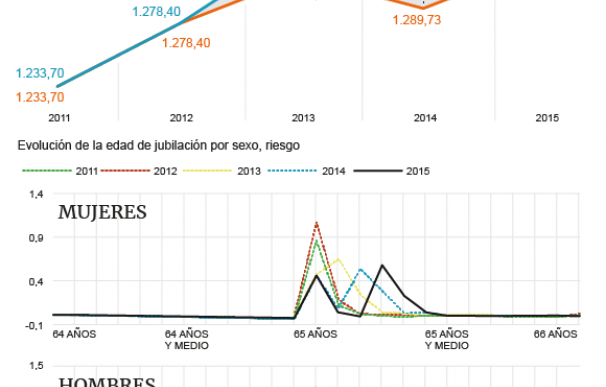

Esta pérdida potencial no ha sido igual para todos los nuevos pensionistas. Ha afectado más a las mujeres (49,8% de menor alza de su pensión inicial respecto a la que habrían tenido sin reforma) que a los hombres (46,3%), lo que se concretó en cuatro euros mensuales más de pérdida potencial, y también más a los que se jubilan antes de los 65 años (hasta 60% de pérdida) que a los que lo hacen en la edad legal de jubilación (51%).

El informe concluye a la luz de los datos que el asunto ha condicionado el comportamiento de las mujeres a la hora de jubilarse. La activación del incremento progresivo de la edad legal de jubilación de los 65 a los 67 disminuyó de forma significativa las jubilaciones de mujeres a los 65 años, ya que obligó a muchas de ellas a retrasar el momento de su jubilación al no acumular las carreras de cotización necesarias para poder jubilarse a los 65 años (35 años y 9 meses).

"Este resultado refleja la presencia de carreras laborales completas en el caso masculino que permiten que se jubilen a los 65 años sin ningún tipo de penalización, mientra que en el caso femenino, hay una mayor proporción de mujeres que no alcanzan los años de cotización requeridos y, por tanto, necesitan esperar hasta la edad legal para jubilarse", explican los autores del informe.

El informe recalca también que la reforma fracasó en uno de sus objetivos esenciales: acercar la edad real de jubilación a la edad legal. ¿El motivo? El ajuste ya mencionado en la pensión de entrada al sistema eliminó en buena medida los incentivos que los futuros pensionistas podían tener para prolongar su edad laboral y se convirtió en un estímulo para abandonar el mercado de trabajo nada más alcanzar la edad legal de jubilación.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios