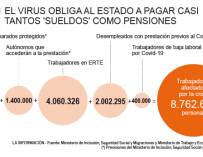

El pasado mes de marzo, 302.365 nuevas personas entraron en la lista del paro ante el repentino parón de la actividad económica provocado por el coronavirus. Así, el mes de marzo se ha convertido el peor mes de la historia en lo que refiere a empleo. Los trabajadores en paro pasan a recibir la prestación por desempleo, unos ingresos que suplen el salario, también a nivel fiscal. Esto implica que los desempleados no están exentos de impuestos.

La prestación por desempleo está considerada como una renta sujeta a tributación según la legislación fiscal y se le aplica la retención correspondiente del IRPF, según las características de cada persona. Al igual que los salarios, estos ingresos computan como un rendimiento del trabajo de cara a este impuesto.

El tipo de retención a cuenta se establece según el importe total que vaya a recibir el trabajador en paro en concepto de prestaciones de desempleo previsto para el año natural en curso y en función de los datos que se faciliten a la oficina de prestaciones, relativos a sus circunstancias personales y familiares, para tener derecho a deducciones según la legislación fiscal vigente en cada momento. Sin embargo, es posible que no se retenga a cuenta en concepto de IRPF de acuerdo al propio funcionamiento de este impuesto, que establece un mínimo obligatorio exigido para la aplicación de retención.

En ese sentido, hay que tener en cuenta que la aplicación de retención, así como el porcentaje que se aplica, se determina en función únicamente de las prestaciones que está previsto que el desempleado vaya a percibir durante el año fiscal. Sin embargo, al encontrar trabajo o si pasa a percibir otros ingresos, la retención puede ser mayor, de manera que el ajuste se realizará en la declaración de la Renta correspondiente.

No obstante, el trabajador puede solicitar un incremento de la retención del Impuesto sobre la Renta de las Personas Físicas (IRPF) sobre la prestación por desempleo. Debe solicitarlo por escrito cinco días antes de terminar el mes anterior al cobro de la nómina. El nuevo tipo se aplicará hasta final de año y en tanto no renuncie por escrito o solicite un nuevo tipo superior. Todo ello sin perjuicio de otras regularizaciones por cambios en sus circunstancias personales y familiares que determinen un tipo superior al solicitado.

Exención en caso de capitalizar el desempleo

Esta retención, obligatoria cuando se cumplan los mínimos establecidos en la legislación, tiene una excepción: la capitalización del desempleo. Se trata de una medida que ofrece el SEPE para fomentar y facilitar iniciativas de empleo autónomo entre personas que estén percibiendo la prestación por desempleo de nivel contributivo. Esta exención al 100% se aplica siempre que se mantenga la actividad autónoma durante cinco años.

En concreto, esta opción permite a un trabajador en paro percibir en un único pago toda la prestación a la que tenga derecho siempre que vaya a emprender, bien convirtiéndose en socios trabajadores en cooperativas o sociedades laborales, desarrollando una actividad como autónomoso o invirtiendo la cantidad percibida en el capital social de una entidad mercantil de nueva creación o creada en un plazo máximo de 12 meses anteriores.

Trabajadores afectados por un ERTE

La aplicación de ERTEs (Expediente de Regulación Temporal de Empleo) ha sido una salida que han tomado muchas empresas para mitigar el impacto del coronavirus en su actividad. En estos casos la empresa no rompe la relación laboral, no son trabajadores en paro, sino que queda suspendida. El trabajador percibirá al menos el 70% de la base reguladora durante los seis primeros meses. Esta base se reducirá al 50% a partir del séptimo mes. O, si se trata de un ERTE de reducción de jornada, el trabajador cobrará la parte proporcional de su salario por las horas trabajadas y la parte proporcional del paro por las no trabajadas.

En su caso, al percibir el paro, igualmente se les aplica la retención de IRPF, aunque hay que tener en cuenta que, por la propia dinámica del abono de prestaciones en períodos de suspensión de relaciones laborales por procedimiento de regulación de empleo, es poco probable la retención a cuenta en concepto de IRPF, dado que los importes previstos de prestación no alcanzan el mínimo obligatorio exigido por las normas tributarias para la aplicación de retención. El trabajador puede igualmente solicitar que se le retenga o un porcentaje de retención mayor.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios