La agresividad de la crisis que estalló tras la caída del gigante Lehman Brothers al otro lado del Atlántico y arrasó las principales economías mundiales implicó graves consecuencias para el sector bancario y, paralelamente, provocó un cambio sin precedentes en la estructura financiera de las empresas españolas, que empezaron a apostar por las fuentes de financiación alternativas, como la apelación a los mercados de valores o el capital riesgo, en detrimento de los créditos bancarios.

Durante los últimos años se ha producido lo que el Banco de España denomina un "proceso de desintermediación financiera" por el que las compañías han sustituido una parte de su financiación que estaba basada en préstamos por la emisión de valores de renta fija y variable. Esta tendencia se ha dado de manera generalizada en todos los países industrializados, si bien ha sido más acusada en el caso español, según detecta el supervisor bancario.

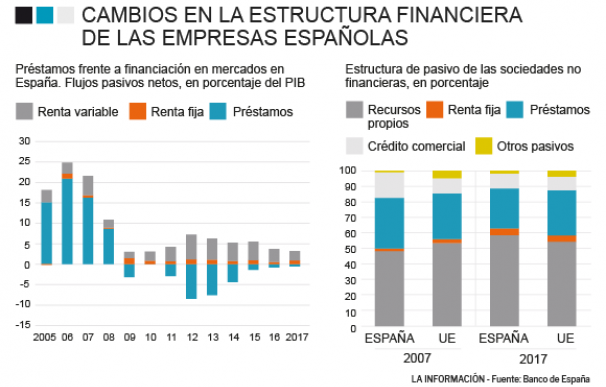

Los datos son reveladores: entre los años 2009 y 2017 las sociedades no financieras (SNF) españolas han captado financiación por un valor medio anual de 50.000 millones de euros a través de los mercados de valores, en detrimento de 34.000 millones de la financiación vía préstamos.

La apertura de grifos alternativos de crédito, ya sea en forma de emisión de valores (bonos o capital) en mercados oficiales o alternativos, o mediante la captación de recursos propios a través de entidades de capital riesgo, habría fortalecido la estructura financiera de nuestro tejido empresarial. Esto es así porque, en base al documento La evolución reciente de la financiación no bancaria de las empresas españolas, "la última crisis ha puesto de manifiesto que un grado de dependencia elevado de una única fuente de financiación puede constituir un elemento de vulnerabilidad para las empresas", especialmente, en momentos de "fuertes tensiones macrofinancieras".

La diversificación del origen del crédito ha sido, por tanto, fundamental para la supervivencia de las firmas a la recesión, según se extrae de las conclusiones que exponen los autores Víctor García-Vaquero e Irene Roibás. Más en un momento en el que las plataformas de financiación participativa (crowdfunding y crowdlending), de reciente creación, se han configurado como un nuevo canal alternativo, que, aunque presenta –por el momento– volúmenes marginales, "podría experimentar en los próximos años un mayor desarrollo, como ha ocurrido en los países de nuestro entorno", proyectan los analistas del Bde.

Una cuestión de tamaño

Un vistazo al tejido empresarial español explica el tradicional recurso mayoritario a las entidades de crédito para la obtención de financiación externa, mientras los mercados de capitales y, en general, los intermediarios no bancarios, han desempeñado un papel menor. No hay que olvidar el elevado protagonismo de las pymes (representan más del 99% del total de empresas en nuestro país), que son precisamente las que presentan mayores dificultades para la emisión de valores, como consecuencia tanto de los costes fijos que implican estas operaciones como de los problemas de información asimétrica derivados de la menor cantidad y calidad de información disponible sobre su situación económica y financiera.

Pero, ¿qué ha cambiado? El Banco de España señala varios factores que habrían favorecido el desarrollo de las fuentes de financiación no bancarias. Entre ellos, la labor de las autoridades comunitarias y nacionales para el impulso de canales alternativos, como las entidades de capital riesgo pyme y las plataformas participativas de crowdfunding y crowdlending. También tendencias como el reducido nivel de los tipos de interés, la introducción de un programa de compras de valores de renta fija privada del Eurosistema o los cambios en la regulación financiera habrían favorecido el aumento de la diversificación de las fuentes de financiación empresarial.

A todo ello se suma el intenso proceso de desapalancamiento que han acometido las SNF para reducir sus elevados niveles de deuda (en particular, bancaria) acumulados durante los años previos a la crisis financiera. Y esto se ha reflejado en importantes cambios en su estructura de financiación, con una ganancia del peso de los recursos propios frente a la deuda y, dentro de esta, de los valores de renta fija frente a los préstamos bancarios, cuya reducción ha sido más acusada en el caso de España, pasando los préstamos de representar el 32% del total del balance en 2007 al 25% en 2017 (en la UEM, del 30% al 29%).

Por contra, aquí entran en juego los mercados de valores alternativos (socimis, sicavs...), que han presentado una evolución creciente en los últimos años, así como el capital riesgo y las plataformas de financiación participativa. Sin embargo, a pesar de su crecimiento, los volúmenes de financiación captada con respecto al total de los mercados de renta fija y variable son todavía "muy reducidos", según recoge el informe.

Lo que parece claro es que la tecnología financiera (fintech) ha llegado para quedarse y ha supuesto una revolución para las empresas que buscan capital externo. Está por ver hasta dónde llegará el boom de las plataformas participativas. Si bien el Bde es incapaz por ahora de cuantificar su actividad, al no existir estadísticas oficiales, dada su temprana fase de desarrollo, sus primeras estimaciones apuntan a que los fondos canalizados por esta vía, aunque todavía son marginales respecto a la financiación total, presentan crecimientos elevados. Así, se estima que, de media, a lo largo de los tres últimos años los fondos captados por estas plataformas a escala global han presentado crecimientos superiores al 40% anual, superando globalmente en el período enero-junio de 2018 los 9.400 millones de euros.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios