El sistema de pensiones español -generoso y extraordinariamente solidario- afronta uno de sus peores momentos en un contexto demográfico muy adverso que hará imposible garantizar las prestaciones y mantener su cuantía a corto plazo en el caso de que no se acometan profundas reformas. En pocos años, España se convertirá en el país del mundo con más esperanza de vida, con unas tasas de natalidad que no remontan y con un número de cotizantes insuficiente para dar respuesta con su trabajo a un aluvión de nuevos pensionistas, que además recibirán elevadas prestaciones.

El gasto en pensiones sigue creciendo con fuerza y en el mes de octubre alcanzó 9.710 millones de euros, casi un 5% más que solo un año antes. Al tiempo, el déficit de la Seguridad Social continúa imparable y el acumulado de los últimos ocho años suma 103.000 millones de euros o lo que es lo mismo: 10.650 euros por pensionista, según un reciente estudio de BBVA Research. En paralelo, el número de perceptores de dos o más pensiones sigue aumentando mes a mes, debido a la incorporación progresiva de la mujer en el mercado laboral, un nuevo frente de gasto para un sistema a punto de colapsar. A mediados de los 60, la tasa de actividad de las mujeres apenas alcanzaba el 20%, un porcentaje que subió al 42% en 2002 y que a día de hoy alcanza el 53%.

[Te interesa leer: ¿Cuándo cobran los pensionistas la paga extra de Navidad y cuál es su cuantía?]

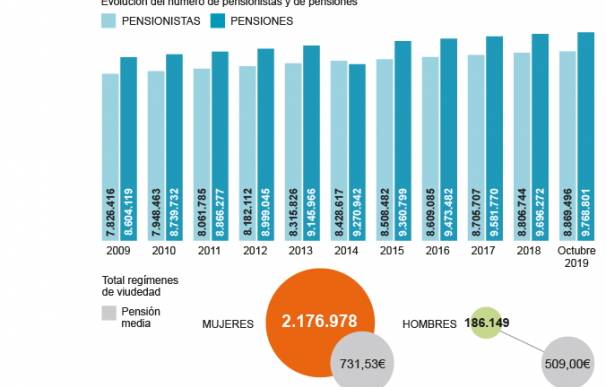

Según se desprende de las estadísticas que publica periódicamente la Seguridad Social, en el mes de octubre había 9.768.496 pensiones contributivas y 8.869.496 pensionistas, consecuencia de la percepción por casi 900.000 pensionistas de dos o más pensiones, prácticamente el 10%. A estos hay que añadir otros casi 120.000 beneficiarios que poseen una sola prestación del sistema, pero que reciben otra dentro del ámbito público. Además, un número importante compatibiliza la pensión de viudedad y la de jubilación -esta con determinadas limitaciones- con un empleo o recibe dos pensiones de jubilación en diferentes regímenes cumpliendo algunos requisitos.

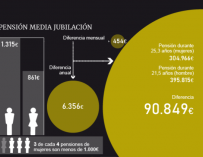

A pesar de que la cifra de los doble -o triples- perceptores de pensión no ha parado de crecer en última década -lo ha hecho un 16% desde 2009- la situación se agravará en los próximos años, cuando las actuales trabajadoras alcancen la edad de jubilación. Cobrarán esta pensión de media 25 años -cuatro más que los hombres- y un porcentaje elevado lo hará en paralelo con la de viudedad -su esperanza de vida es mayor que la de los hombres-. En la actualidad, hay 2.176.150 viudas recibiendo prestación, que de media es de 730 euros, frente a 185.776 hombres, que perciben de media 508 euros.

¿Quién puede cobrar dos pensiones?

Algo más del 70% de las personas que cobran dos o más pensiones son beneficiarios de la de jubilación y de la de viudedad, mientras que en torno a un 20% cobran la de viudedad y la de incapacidad. Existen excepciones a la hora de recibir de manera conjunta la pensión de viudedad y la de jubilación, por ejemplo en el que el caso de las prestaciones estén sujetas al régimen especial de la minería del carbón o superen determinado importe. Tampoco es posible compatibilizar las pensiones del Seguro Obligatorio de Vejez e Invalidez (SOVI) con otras ventajas logradas en otros regímenes, aclara Mapfre en su blog.

Las pensiones de viudedad son compatibles con cualquier actividad laboral y también con los beneficios que sustituyan a las rentas de trabajo -desempleo, subsidio de maternidad o incapacidad temporal-, además de con la pensión de jubilación y con la de incapacidad permanente. Mientras, la de orfandad se puede compaginar con cualquier renta de trabajo hasta los 21 años y hasta los 25 años si los ingresos son inferiores al Salario Mínimo Interprofesional (SMI). Será vitalicia si el perceptor está incapacitado de forma permanente.

Mientras, la pensión de jubilación en un 50% de su cuantía es compatible con cualquier empleo por cuenta propia o ajena siempre que no se trate de una actividad pública y siempre y cuando se haya accedido a la prestación a la edad legal y acreditando todo el tiempo de cotización exigido, según la Guía del pensionista elaborada por la Seguridad Social. También es posible recibir una pensión y trabajar a tiempo parcial, con una serie de reducciones, y cobrarla en su totalidad si se compagina con trabajos por cuenta propia con ingresos inferiores al Salario Mínimo Interprofesional.

En cualquier caso, la cuantía máxima que puede recibir un mismo beneficiario de la Seguridad Social está limitada a 37.231,74 euros brutos en 2019, independientemente del número o clase de pensiones que se reciban, lo que supone 2.659,41 euros en 14 pagas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios