El Alto Tribunal ha fallado a favor del consumidor con respecto al caso de las tarjetas 'revolving' que enfrentaba a un cliente con la entidad Wizink por un préstamo asociado a estos plásticos con un interés del 27%.

Tradicionalmente, su coste se ha justificado por el riesgo que asume la banca al conceder estas tarjetas y por las ventajas que tienen asociadas (financiación al instante en nuestro bolsillo), de ahí que sean un producto más caro que los préstamos personales. Sin embargo, las tarjetas revolving no solo están en el punto de mira por sus intereses, sino también por su sistema de amortización.

El tipo de pago de estas tarjetas es, a menudo, confuso. El hecho de que el crédito se renueve a medida que se va devolviendo el dinero y de que la cuota mensual pueda ser un porcentaje sobre el capital pendiente que provoca que sea especialmente complicado para el titular saber el coste total de la financiación, el importe de las mensualidades restantes y el tiempo durante el cual se tendrá que pagar. Además, el principal gancho que usa la banca para comercializar estas tarjetas (la posibilidad de devolver el dinero en cuotas muy reducidas) es, a su vez, el principal enemigo de los prestatarios: la deuda puede alargarse años y los intereses pueden dispararse.

Aunque se trata de un ejemplo exagerado, en ocasiones no cambiar el pago por defecto que tienen estas tarjetas de crédito puede hacer que estemos pagando tantos años como con una hipoteca y llevarnos a un sobreendeudamiento innecesario. Y la banca no siempre se ha asegurado de explicar las consecuencias de este sistema de pago a sus clientes.

Para aclarar el funcionamiento de estas tarjetas, el comparador financiero HelpMyCash.com ha elaborado una calculadora de tarjetas de crédito que nos permite conocer cuánto pagaremos cada mes si financiamos una compra. Asimismo, también podremos conocer el coste total del crédito y verificar si debemos cambiar el sistema de amortización para reducir el coste.

¿Por qué puedo estar pagando 1.000 euros durante tantos años?

En la mayoría de las tarjetas de crédito el pago que viene definido por defecto es el pago mínimo porcentual que, justamente, es el que más dificulta al cliente entender cuánto dinero va a pagar y durante cuánto tiempo se alargará la deuda. Este tipo de pago hace que reembolsemos cada mes un porcentaje de la deuda pendiente y el mínimo por defecto suele rondar entre el 5% y el 0,5%. A medida que vaya pasando el tiempo, la cuota mensual irá decreciendo.

El titular de la tarjeta puede aumentar el porcentaje, pero debe saber que si es demasiado alto, las primera cuotas podrían ser prohibitivas si la deuda es elevada, aunque luego se irían reduciendo hasta llegar al mínimo permitido, el cual ronda entre los 20 y los 5 euros.

Si se fija un porcentaje muy reducido, el reembolso se puede volver eterno, ya que las cuotas podrían llegar a ser de unos pocos euros mensuales, lo que alargaría la deuda innecesariamente y se devengaría una cantidad excesiva de intereses

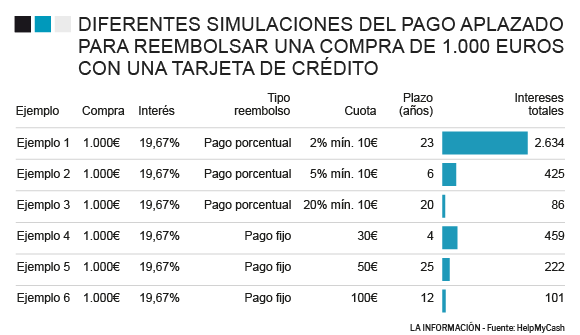

Para verlo de manera más clara, imaginemos una compra con una tarjeta de crédito de 1.000 euros al 19,67%, el interés medio de estos productos de acuerdo con el Banco de España. Si dejamos el pago mínimo porcentual por defecto (2% con un mínimo de 10 euros por ejemplo), terminaríamos pagando al cabo de 23 años y nos costaría 2.634 euros en intereses. En cambio, si antes de realizar la compra optásemos por el pago de una cuota fija de 100 euros, terminaríamos de pagar en 12 meses y se generarían 101 euros en intereses totales. En la siguiente tabla podemos ver diferentes simulaciones del pago aplazado para reembolsar una compra de 1.000 euros con una tarjeta de crédito.

La alternativa si se usa este sistema de amortización es ir variando el tanto por ciento para no cronificar la deuda. Por ejemplo, si el capital pendiente es elevado, se puede fijar al comienzo un porcentaje reducido, para que las primeras cuotas no sean desorbitadas y luego, cuando el capital pendiente se haya reducido, aumentar el tanto por ciento para liquidar la deuda lo antes posible asumiendo una cuota aceptable cada mes. El plan B es fijar una cuota fija, la alternativa al pago porcentual: en este caso, en lugar de pagar cada mes un tanto por ciento de la deuda, en cada mensualidad se abona un importe fijo. Con este sistema es mucho más fácil saber cuánto se está pagando.

Para verlo de manera más clara, imaginemos una compra con una tarjeta de crédito de 1.000 euros al 19,67%, el interés medio de estos productos de acuerdo con el Banco de España. Si dejamos el pago mínimo porcentual por defecto (2% con un mínimo de 10 euros por ejemplo), terminaríamos pagando al cabo de 23 años y nos costaría 2.634 euros en intereses. En cambio, si antes de realizar la compra optásemos por el pago de una cuota fija de 100 euros, terminaríamos de pagar en 12 meses y se generarían 101 euros en intereses totales. En la siguiente tabla podemos ver diferentes simulaciones del pago aplazado para reembolsar una compra de 1.000 euros con una tarjeta de crédito.

Como vemos, elegir bien la cuota puede suponer una diferencia de más de 22 años entre plazos y más de 2.500 euros entre la alternativa más económica y la más cara. Aunque realizar el reembolso con un pago porcentual del 20% parece ser la opción que menos intereses genera, debemos tener en cuenta que este tipo de reembolso implica pagar unas primeras cuotas muy elevadas (203 euros la primera cuota), por lo que no siempre es la alternativa que mejor se adapta a nuestras finanzas. En este caso podríamos fijar un porcentaje inferior al principio y tras varias cuotas aumentarlo al 20%.

Atajar el problema del sistema de pago

En una entrevista realizada por HelpMyCash, la presidenta de ASUFIN ha señalado que “el Ministerio de Economía tiene previsto publicar la modificación de la Orden EHA/2899 de 2011 que pretende la mejora de la contratación de estos productos y para cuya elaboración desde ASUFIN hemos presentado alegaciones” y añade que “en la Orden no se limita el tipo de interés pero sí el plazo de pago, al elevar el porcentaje mínimo de amortización al 25% lo que restringe enormemente los intereses que se pagan por la deuda”.

Siempre que sepamos cómo funcionan las tarjetas revolving y cuánto pagaremos en total y estemos de acuerdo, serán una buena alternativa para financiar compras, sobre todo a corto plazo, debido a su elevado tipo de interés.

Es por esta razón que utilizar un simulador para escoger la forma de reembolsar las compras de las tarjetas en cuotas es vital para evitar caer en un sobreendeudamiento. No obstante, recuerdan desde HelpMyCash, si necesitamos un importe elevado o reembolsar el dinero durante un plazo de tiempo largo, los préstamos personales serán una opción más adecuada, ya que son más baratos.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios