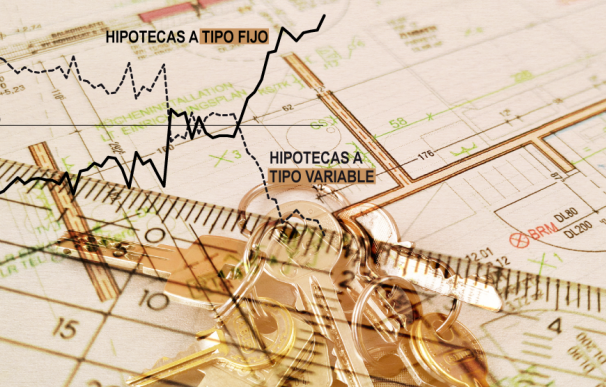

A falta de conocer el impacto de la invasión rusa en Ucrania, el mercado inmobiliario presume de buena salud. Con la compraventa de viviendas en máximos desde 2007 y la constitución de hipotecas registrando crecimientos cercanos al 30%, el sector ha cogido carrerilla en los últimos meses tras el parón originado por la pandemia, pero con las lecciones que dejó el ‘boom’ del ladrillo bien aprendidas. Una de ellas es la preferencia por un interés fijo frente al variable, que se ha ido abriendo paso a lo largo de la última década. Este cambio de tendencia emana tanto del lado de la oferta como de la demanda. Por un lado, las entidades bancarias se vieron forzadas a atraer clientes al fijo para obtener algo de beneficio en un contexto de política monetaria expansiva que les dejaba sin margen y, por otro, los clientes que se han declinado por la tranquilidad que les da saber el importe que van desembolsar todos los meses en la mayor inversión de su vida.

A cierre de 2021 (últimos datos disponibles), el fijo representaba más del 60% de la constitución de nuevos créditos hipotecarios, según la Asociación Hipotecaria Española (AHE). Un porcentaje que invita a pensar que se incrementará de aquí en adelante y dejará el variable en un plano casi testimonial. Sin embargo, desde el sector han detectado que, en vistas de las circunstancias actuales, esta preferencia podría suavizarse al tiempo que cobrarían impulso las operaciones a tipo variable. Al calor de una recuperación que se ha visto empañada por la escasez de suministros, una inflación inédita en 30 años y la invasión rusa de Ucrania, que ha añadido más presión al IPC, el euríbor a doce meses despertó de su hibernación tras oír las campanas de subida de tipos del Banco Central Europeo (BCE).

El índice de referencia para la mayoría de las hipotecas españolas a tipo variable se encuentra a punto de volver al terreno positivo por primera vez en siete años, tras situarse este viernes en el -0,048%, nivel que no alcanzaba desde septiembre de 2016. “Después de un 2021 de relativa calma, con el euríbor rondando el -0,5% y experimentando ligeras subidas y bajadas sin una tendencia muy marcada, lo cierto es que el estallido de la guerra de Ucrania ha llevado al índice a derroteros que para nada estaban previstos”, subrayan la portavoz de Finanzas Personales de Kelisto, Estefanía González. Solo durante los meses de febrero y marzo, la media mensual del euríbor se ha disparado un 30%, anticipándose a la toma de acción de Lagarde y todo apunta que continuará su tendencia al alza una vez el BCE pase a la acción.

“En los últimos años, las previsiones sobre el euríbor han sido bastante desacertadas, sobre todo, porque la economía se ha visto golpeada por factores externos muy imprevisibles, como la pandemia, en cualquier caso, ya no parece que estemos solo ante un problema coyuntural, por lo que pensar en una vuelta al positivo es mucho más factible”, remarcan González. Aunque las previsiones más pesimistas situaban el índice en positivo para el horizonte 2023-2024, después de que varios thinks tanks revisaran sus expectativas un par de veces en lo que va de año, no cabe la menor duda de que el euríbor rebasará el umbral del 0% este 2022, sostienen desde el comparador de precios.

Ante esta situación, el sector bancario también prepara un nuevo escaparate hipotecario. Conscientes de que el variable es más rentable en un contexto de normalización monetaria, las entidades financieras han puesto el foco comercial sobre ellas, incluso abaratando su coste, mientras encarecen las fijas. Hasta un total de 55 hipotecas de once bancos han sufrido modificaciones entre marzo y abril. Entre ellas destacan la hipoteca bonificada a tipo fijo hasta 30 años de Banco Sabadell, cuyo interés sube del 1,39% al 1,59% este abril; la hipoteca a tipo fijo a 30 años de BBVA, cuyo TIN pasó del 1,45% al 1,5% en marzo; la hipoteca fija a 30 años de Openbank, en el que el TIN repuntó del 1,25% al 1,5% o la hipoteca fija a 25 años de Bankinter, en la que el interés nominal aumentó del 1,35% al 1,6% en marzo.

Pese a ello, al hacer una comparativa de la media, se observa que los cambios, por ahora, son moderados. Mientras que en el variable el diferencial medio ha pasado del 1,04% en enero al 1,01% este abril, en las fijas a 25 años el ascenso ha sido de una décima, hasta el 1,5% durante el último mes. El experto en hipotecas del comparador financiero HelpMyCash.com, Miquel Riera, comenta a este medio que esta tendencia continuará, previsiblemente, a lo largo de este año y advierte que podría provocar un estancamiento o incluso una bajada en el volumen de contratación, pero matiza “que aún es pronto para saberlo”.

En este sentido, desde la AHE ya reconocen que la subida de precios va suponer un freno en el mercado de los créditos para vivienda en los próximos meses, “habida cuenta de la existencia de algunos riesgos a la baja en la actividad derivados de la escalada de la inflación y la posible normalización de la política monetaria”, en el que el sector se moderará tras un 2021 “muy dinámico”. Ante este escenario, lo único que queda claro es que las entidades preparan su artillería y allanan el camino para incentivar el variable tras años de estrechos márgenes y escasas rentabilidades.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios