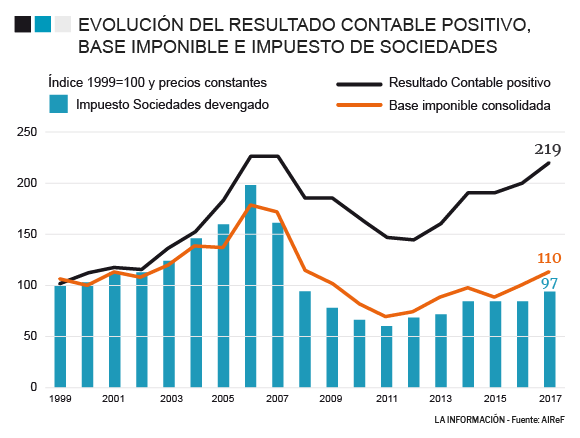

"Con datos definitivos de recaudación AEAT, actualizo en gráfico adjunto cálculos de la Airef y se confirma que, en términos reales, el Impuesto de Sociedades devengado todavía no ha alcanzado en 2017 el nivel de 1999, mientras que el resultado contable se ha mas que doblado". Este mensaje difundido por el presidente de la Autoridad Independiente de Responsabilidad Fiscal, José Luis Escrivá, desde su cuenta personal de Twitter ha vuelto a agitar el debate público sobre la reforma del Impuesto de Sociedades que el Gobierno tiene en cartera y que las principales empresas y organizaciones empresariales del país están peleando por modular para evitar un varapalo fiscal en plena desaceleración económica. El gráfico es el siguiente:

Institutos de análisis, académicos, asesores económicos del presidente del Gobierno y hasta el secretario general de CCOO, Unai Sordo, se han apresurado a difundir desde sus cuentas en esta red social un mensaje que, aparentemente, acredita la progresiva pérdida de capacidad del Impuesto de Sociedades para gravar los beneficios empresariales y que viene a respaldar el argumentario utilizado desde Moncloa para actuar sobre este impuesto.

El matiz es que en este caso el mensaje viene del organismo independiente cuya creación forzó en su día Bruselas para disponer de una fuente de información fiable y profesional sobre las cuentas presupuestarias españolas y dotar a España de un mecanismo supervisor de sus cuentas públicas no vinculado al Gobierno.

Desde la Autoridad Fiscal aseguran que se trata de una gráfica que utiliza habitualmente el organismo y que simplemente se ha actualizado con los últimos datos disponibles de la Agencia Tributaria.

El gráfico muestra de manera explícita el ensanchamiento de la brecha entre el resultado de las empresas, la base imponible del impuesto y los ingresos reales del mismo, primero en la fase más caliente del 'boom' inmobiliario y después de forma más agravada durante los años de la crisis económica.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios