La zozobra política y social provocada por la escalada independentista en Cataluña ocasionó una sangría sin precedentes del ahorro: sus entidades vieron esfumarse 31.400 millones de euros en depósitos de clientes entre octubre y diciembre, a sumar a los 5.000 millones que se habían volatilizado poco antes con la sola convocatoria del referéndum del 1-0. Pero la ‘intervención’ de la Generalitat con la aplicación del artículo 155 de la Constitución y, sobre todo, la rauda reacción de los bancos con el traslado fuera de los domicilios sociales aplacó la peligrosa fuga.

En las primeras estadísticas de 2018 se constata una normalización donde la evolución del saldo mejora, incluso, el comportamiento del conjunto de España y algunas de las autonomías que se beneficiaron del dinero miedoso ven reducirse las imposiciones de clientes, quizá por una suerte de efecto 'búmeran'.

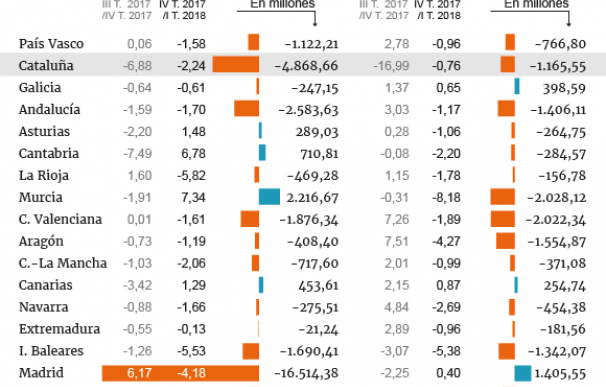

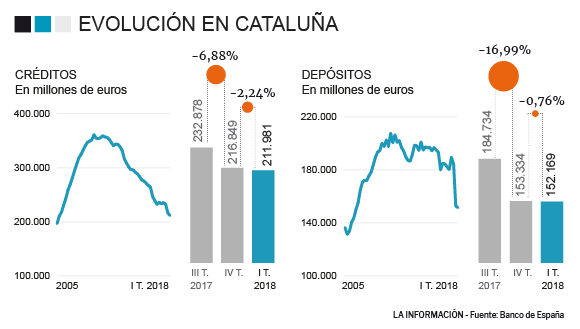

La tendencia continúa a la baja por el simple hecho de que los clientes buscan mejor acomodo a su patrimonio en otros productos como fondos de inversión, seguros de ahorro, etc, por las expectativas de rentabilidades imposibles de encontrar en depósitos tradicionales con el precio oficial del dinero al cero y el euríbor en negativo. Pero se advierte algo parecido a una corrección ya que el saldo cae en Cataluña un 0,76% frente al descenso del 0,95% en el conjunto de España, y apenas ve salir otros 1.165 millones. Nada que ver con la estampida previa.

Según los datos del Banco de España, el peso de los depósitos gestionados en cuentas abiertas en esta comunidad autónoma, incluso, aumenta y pasa a representar el 12,72% de la tarta nacional con 152.169 millones de euros administrados. Se trata de la cuantía más baja desde 2006, pero recoge cierta inflexión desde el 12,70% al que se había hundido su cuota de mercado por culpa de la escalada de tensión. Hace justo un año, en junio de 2017, Cataluña gestionaba el 15,38% de los depósitos bancarios o casi 190.000 millones de euros de clientes.

La inquietud sobre la deriva nacionalista por miedo a perder el respaldo del Banco Central Europeo (BCE) y salir del euro había provocado un vaciamiento en todas sus provincias en el último trimestre de 2017 con descensos en los saldos de entre el 7,57% contabilizado en Lérida al 19% en Barcelona. Un auténtico 'shock', frenado en seco al siguiente trimestre como defendieron en su día los mismos bancos aunque las cifras del supervisor no avalan las “entradas netas” que referían.

El ritmo al que se declaró la hemorragia amenazaba con desestabilizar al sistema financiero local, por lo que pusieron todas las armas para revertir el problema. En la cauterización fue clave el despliegue de personal para tranquilizar al cliente con aperturas de cientos de miles de las llamadas cuentas espejo en sucursales fuera de Cataluña, además de mover la sede. Dicha duplicación de cuentas contribuyó a que comunidades limítrofes se beneficiaran de la fuga: País Vasco, Aragón, Andalucía ó Valencia fueron las que engordaron los saldos a mayor velocidad. Ahora, sea por un efecto pendular o por simple normalización, Aragón sufre paradojicamente el descenso porcentual más acusado entre entre enero y febrero (un 4,2%), junto a Murcia (8,18%). Valencia lidera, por su parte, la caída en cifras absolutas (pierde 2.022 millones).

La comunidad catalana, en su día la región con mayor censo de bancos junto a Madrid, ha dejado de ser sede de prácticamente todas sus entidades financieras por culpa del colapso de entidades en dificultades durante la crisis -gran parte de las cajas acabaron en el balance de BBVA con la adjudicación de Unnim y CatalunyaBanc- y la sacudida de un ‘procés’ que ha convencido también a hacer las maletas a más de 3.000 compañías.

El punto de inflexión en el auge del sentimiento nacionalista se data normalmente en junio de 2010, cuando el Tribunal Constitucional tumbó 14 artículos del Estatut. En el negocio bancario prenderá en 2013, cuando Artur Mas convocó la consulta de autodeterminación el 9-N, de forma negativa porque perjudica a una financiación que se resiente en mayor intensidad que en el conjunto del país y será en 2017 cuando el pulso secesionista impacta en la gestión de ahorros de clientes.

En el arranque de 2018 la normalidad atisbada en depósitos se observa igualmente en el crédito. El stock financiado disminuye un 2,24% en la región frente al trimestre previo, en línea con el 2,21% acusado en el conjunto del país. La evolución de este negocio es dispar entre autonomías porque confluyen expansiones en Cantabria, Murcia o Canarias en contraste con un acusado retroceso en Madrid, donde el préstamo vivo se contrae un 4,18% o en 16.514 millones -cuantía que en Cataluña se limita a un tercio, con 4.868 millones de descenso-.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios