ACS, a través de su filial Cimic, ha puesto a la venta su 45% de BIC Contracting (BICC), la compañía con la que mantiene inversiones en Oriente Medio. Esta operación le ha llevado a provisionar la totalidad de los riesgos de la firma, con un impacto en las cuentas de la australiana de alrededor de 1.800 millones de dólares australianos, es decir, unos 1.115 millones de euros, según comunicó la propia firma a ASX, la bolsa australiana. Un movimiento que, para las principales agencias de 'rating', S&P y Moody's, es positivo.

La razón principal que señalan en los informes a los que ha tenido acceso La Información tiene que ver con los problemas que había registrado BICC -de la que ACS a través de Cimic aún cuenta con una opción de compra del 55% restante del capital que no va a ejercitar- a nivel financiero y que habían obligado a la filial australiana de la compañía española a inyectarle dinero en numerosas ocasiones.

"El anuncio es positivo para el crédito porque la salida de BICC beneficiará el perfil de negocio de Cimic en el futuro", señala el informe de Moody's. En el mismo documento, la agencia de 'rating' explica la operación y dice que a pesar del impacto que tendrá sobre las cuentas, el anuncio es positivo porque se trata de un "negocio problemático" que ha producido "pérdidas consistentes" entre los ejercicios de 2015 y 2017. En 2018 la australiana dejó de dar datos desagregados de esta filial.

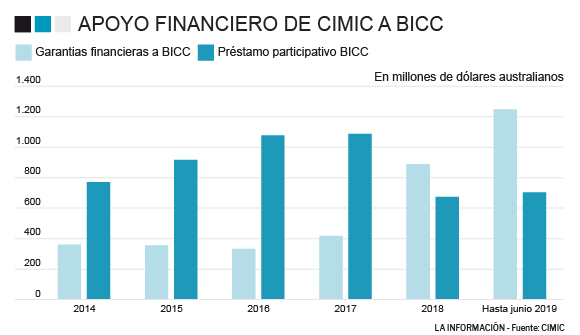

Por todo ello, consideran que la decisión de salir de BICC permitirá a Cimic centrar sus recursos en los mercados básicos y geografías más importantes. Y es que la filial australiana de ACS ha tenido históricamente que solicitar préstamos participativos y garantías, que han ido aumentando año tras año, como se puede ver en este gráfico.

La compañía deberá desembolsar unos 700 millones de dólares australianos -unos 430 millones de euros-, después de impuestos, según el cálculo de las cuantías necesarias para liquidar las garantías financieras. Ambas agencias de 'rating' consideran que esta cantidad "es manejable", de acuerdo con las palabras de Moody's, si se tiene en cuenta la fuerte liquidez de la australiana de acuerdo con los proyectos comprometidos y el efectivo disponible sin restricciones.

"No vemos ningún impacto significativo del anuncio sobre el apalancamiento financiero de la compañía", exponen las citadas firmas, ya que consideran que la deuda ajustada ya ha incorporado las garantías financieras aportadas, señala el informe de Moody's. Por su parte, S&P señala que "aunque la decisión de Cimic de cerrar sus operaciones en el Medio Oriente aumentará su deuda neta", se trata de una estrategia consistente con la estrategia del grupo.

S&P también advierte que la salida limitará los riesgos asociados a operar en regiones en las que el marco jurídico es comparativamente menos estable y previsible que en otros mercados más maduros. Por todo ello, ambas agencias crediticias han decidido mantener la calificación tanto de ACS como de Cimic -ahora en BBB estable, para S&P, y Baa2 estable para Moody's-.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios