Las dificultades de acceso a la vivienda se han hecho patentes en el mercado nacional en los últimos años. El aumento del precio de los alquileres y, pese a haberlo hecho en menor medida, también de la compra, no están poniendo nada fácil que los jóvenes puedan llegar a ser propietarios. Uno de los problemas principales es que el porcentaje de esfuerzo financiero que tienen que dedicar las familias a hacer frente a las cuotas de la vivienda no permite ahorrar lo suficiente como para cumplir los requisitos para optar a una hipoteca -20% de la vivienda más gastos-. Por ello, desde CBRE -consultora líder del mercado inmobiliario- piden al Gobierno la puesta en marcha de la colaboración público-privada que permita a las familias solventes pero sin capacidad de ahorro acceder a la compra de vivienda.

Así lo ha señalado Samuel Población, director nacional de producto residencial y suelo de CBRE, al afirmar que "en relación a ese público objetivo que quiere comprar una vivienda porque tiene capacidad de pago de las cuotas hipotecarias pero no tiene ahorrado el 30% necesario para la escritura, yo creo que aquí sería importante iniciar una colaboración público-privada que permitiera que esas familias que realmente tienen una capacidad de pago a futuro, realmente pudieran adquirir una vivienda en el caso de que no quieran orientarse al alquiler".

La solución a este problema sería, para estos expertos, dar un paso más en la colaboración del sector público y las empresas. "Se me ocurren incentivos fiscales, que compañías aseguradoras pudieran cubrir parte de ese 30% a futuro... hay mecanismos tanto por la administración pública como por parte del sector privado que pueden beneficiar que esas personas con capacidad de pago, insisto, puedan adquirir una vivienda que ahora no pueden hacerlo porque no tiene el 30% inicial, aunque les den la cuota hipotecaria".

La entrada de las aseguradoras en este mercado de la vivienda es la parte más controvertida. Para Población, otra opción es que se lleve a cabo una "demora en el pago de ese 30% y que haya compañías de seguros que te cubran eso", confirman.

Hay países en que este sistema ya lleva años en marcha. "En Estados Unidos y en las grandes economías siempre ha habido programas en los que la penalización a las que tienen capacidad de pago pero no tienen capacidad de ahorro si que ha venido de la mano de colaboraciones, como dice Samuel, cubierta por fondos estatales, que fueran las empresas privadas las que crearan fondos de cobertura de ese riesgo", señala Álvaro Martín-Guerrero, consultor senior 'research' de la firma.

Pero esto no quiere decir que se facilite el acceso a todos. "También es cierto que esto no puede dar barra libre tampoco, y que acceda todo el mundo", admiten. Por ello, recuerdan que en el último ciclo se ha vivido "un ajuste importante en el régimen de tenencia de menores de 30 años".

En este sentido, "si en 2007 casi el 50% de los hogares menores de 30 años eran propietarios, esto se ha reducido significativamente. A lo mejor no tiene mucho sentido que ciertos grupos accedan a la vivienda en propiedad, en principio. Y eso es lo que creo que durante el ajuste que hemos sufrido en este país se ha podido revertir", concluyen.

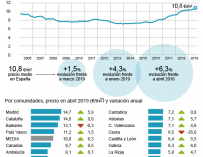

Moderación en los precios

De acuerdo con los datos de la consultora, la subida del precio de la vivienda en 2019 se continuará moderando, con una previsión de crecimiento para el año 2019 de entre un 3 y un 4%, lejos del 6,6% que registró el año pasado. Este giro en los datos es consecuencia de la tendencia a la "ralentización del crecimiento económico".

Durante 2019 se venderán más de 610.000 viviendas, lo que supone un crecimiento del 9,3% respecto al año anterior, cuando se vendieron 585.000 viviendas (de las cuales el 10% fueron de obra nueva), según recoge el informe titulado 'Mercado residencial en España 2019'. En cuanto a obra nueva el informe prevé que se construyan en 2019 un total de 85.000 casas y para 2020 se estima que se erijan algo menos de 100.000 unidades, una cifra que la consultora ha señalado que se encuentra "a niveles históricamente bajos" ya que las 64.500 viviendas construidas en 2018 suponen un 10 % del total de obra nueva que se construía en 2008 o un 16 % de lo que se construía en los años '90.

El consultor de investigación de mercados de CBRE, Álvaro Martín Guerrero ha asegurado que "la producción de vivienda nueva se irá recuperando a lo largo de los próximos años", aunque ha estimado que al menos "durante los dos próximos años continuará a niveles moderados".

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios