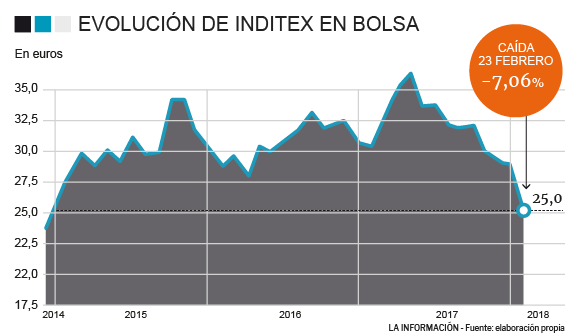

Inditex vivió en 2017 las mieles de ser la compañía del Ibex con mayor capitalización bursátil y ahora le toca sufrir el varapalo de perder más de un 7% de su valor en una sola jornada, hasta su nivel más bajo en tres años. El gigante gallego acaba de cerrar un viernes negro que ha dejado su cotización en los 25 euros el título, muy lejos de los 36,6 euros que alcanzaba en mayo de 2017.

En estos meses, la dueña de Zara ha perdido más de 36.000 millones de valor en bolsa a golpe de valoraciones de analistas, quienes creen que los resultados de Inditex no van a alcanzar las expectativas previstas como consecuencia de la debilidad del euro y de unos márgenes sobre ventas no tan boyantes como en el pasado.

Y, en ese desplome, el más perjudicado es Amancio Ortega. El expresidente y fundador de la compañía de Arteixo controla el 59% del capital del grupo. Una participación que desde mayo ha rebajado su valor bursátil en más de 20.600 millones de euros.

La compañía no realiza comentarios sobre cuáles son los motivos detrás de la caída en el parqué de este viernes, que la textil no recordaba desde el referéndum del 'Brexit' de 2016. Sin embargo, fuentes del mercado apuntan a que Inditex estaría manteniendo encuentros con inversores para tratar de calmar los ánimos. Sobre todo porque aún le quedan dos semanas hasta el 14 de marzo, la fecha de presentación de resultados de 2017 [concluye su año fiscal el 31 de enero],cuando despejará dudas de cómo le ha ido en un invierno, cuanto menos, atípico.

No ha sido una temporada invernal tranquila por dos motivos. Por un lado, porque las temperaturas cálidas se prolongaron durante los meses de octubre y noviembre en buena parte de los mercados europeos, dejando colgadas algunas de las prendas de abrigo (más caras y que dejan mayores márgenes).

Por otro, porque las rebajas le habrían obligado a acelerar los descuentos en este mes de enero y rebajar aún más esos mismos márgenes sobre ventas. Y hay un tercer factor, la evolución de los tipos de cambio y, sobre todo, la fortaleza del euro que lastra sus ventas fuera de la Europa de la moneda única.

El golpe de JP Morgan

A esa mezcla de factores le ha dado la puntilla esta mañana un informe de JP Morgan. El banco de inversión ha recortado un 6,5% el precio objetivo de la matriz de Bershka y Pull & Bear, desde los 38 euros por acción a 35,5 euros, manteniendo la recomendación de 'sobreponderar'. Sólo esa valoración ha obligado al valor a entrar en subasta de volatilidad. El temor de los inversores, que Inditex no logre las expectativas de resultados que esperaban.

JP Morgan prevé que el margen bruto de la textil (la diferencia entre ingresos y gastos brutos) se quedaría en el 53,6% en el último trimestre del año, frente al 56% del conjunto del ejercicio. Un año antes, ese margen estaba en el 57%.

Esa misma presión sobre los márgenes la está sufriendo su principal rival, el grupo sueco H&M. La firma RBC ha recortado su recomendación sobre la dueña de COS a 'infraponderar' rebajando su precio objetivo un 25%, hasta 125 coronas suecas.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios