¿Se imagina una sucursal donde contrate indistintamente productos de bancos rivales? ¿Y acudir a un cajero sin arriesgarse a una penalización por ser propiedad de una entidad donde carece de cuenta? Son fórmulas utilizadas en países como Estados Unidos o Alemania para zonas remotas desabastecidas de red bancaria. En España ni siquiera hay necesidad de recurrir a ellas, pero el presidente de la Asociación Española de Banca (AEB), José María Roldán, mencionó ayer esos sistemas de cooperación como un mecanismo factible si, por ajustes de red, se precisase en el futuro para asegurar la cobertura a sus residentes en algún pueblo.

Lo hizo como una reflexión propia y a preguntas directas sobre el riesgo de exclusión financiera si el continuo cierre de oficinas deja a municipios sin locales. Hoy en día, y pese al dramático tijeretazo de estructura, dicho problema no existe. El censo de población en localidades sin sucursales era 2% antes de la crisis y una década después alcanza el 2,4%, en buena parte gracias al arraigo territorial de las cajas rurales y por que entidades de ahorros forzadas a recluirse a territorios de origen mantienen altas coberturas en dichas regiones. Pero también gracias a una suerte de iniciativas puestas en marcha por las entidades y algo, también, de ‘vista gorda’ en la reñida competencia tradicional.

Para que la ausencia de red en localidades donde han ido echando el cierre a sucursales no se tradujese en pérdida de clientes, algunas entidades sustituyeron pronto el local tradicional por ‘sucursales-autobuses’ que surten el servicio en distintas poblaciones en el mismo día o aperturas de las oficinas tradicionales en días determinados. La idea estadounidense de compartir red ha comenzado a ser realidad también a través de los agentes financieros.

Los tijeretazos en estructura expulsaron de la plantilla a miles de profesionales con clientes fidelizados que se han convertido en una nueva extensión comercial de los bancos con una singularidad: ya no trabajan de forma exclusiva para una marca sino que es un fenómeno en auge que operen como una suerte de corredor de seguros con productos de distintas entidades en catálogo, indican fuentes financieras.

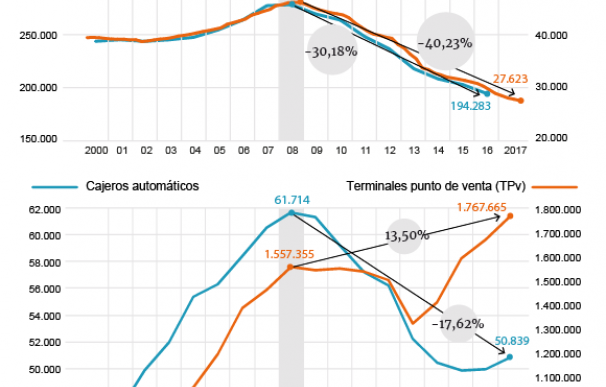

Por efecto de las fusiones y buscando ahorros para combatir el desplome del negocio y saciar los pertinaces requerimientos regulatorios y limpieza del ladrillo, el sector ajustó en un 40% el número de oficinas y en un 30% las nóminas. El número de sucursales pasa desde las 46.221 del ejercicio 2008 a 27.623; mientras el número de empleados de plantilla cayó a 194.283 con una extinción de 84.018 puestos de trabajo, conforme a los últimos datos del Banco de España.

Según estadísticas sectoriales, el 75% de la población vive tras el proceso en localidades con seis o más entidades financieras, y por encima del 92% reside en municipios con dos o más bancos un 98% cuenta, al menos, con una opción-. Es el segundo mejor ratio de cobertura después del 99% de Alemania y superior a un 87% en Italia o 97% de Francia, aún cuando la industria ha sometido su estructura a un adelgazamiento si parangón con el resto de Europa.

No ha acabado. La red sufrirá nuevos ajustes derivados de integraciones sin concluir y porque el cliente opera cada vez más a través de internet descargando a las sucursales de muchas transacciones. La unión de BMN a Bankia se da por cerrada en esta materia, pero el Santander adaptará la red en España cuando cierre la fusión operativa del Popular en los últimos compases del año o principios de 2019.

Una tesis es precisamente que difícilmente habrá exclusión financiera con nuevos cierres de red porque todo se podrá contratar a través de una app o una web, aunque a fecha actual no es garantía dado que más de tres millones de españoles residen en municipios con cobertura deficiente de internet y casi 50.000 núcleos de población no disponen de banda ancha rápida conforme a cifras de la Comisión Nacional de Mercados y Competencia (CNMC).

Las expectativas de que la brecha digital se cierre a velocidad son altas por la simple demanda del ciudadano y cómo se multiplican los negocios online. También lo son en relación a más cerrojazos de sucursales por efecto de esa tendencia y el amplio margen: todavía hoy España es el país con mayor capilaridad con 6,7 oficinas por cada 10.000 habitantes frente al 5,7 de Francia, 5 de Italia, 3,5 promedio de Alemania o 1,7 en Reino Unido.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios