En la estrategia por elevar los ingresos para ensanchar las partidas sociales el Gobierno de Pedro Sánchez ha colocado en la diana a la banca. Su tesis, apoyada y presionada por Podemos, es que debería revertir a la sociedad el favor del rescate cuando su presión fiscal resulta además privilegiada. ¿Qué hay de cierto o no en la tesis? Si se analiza exclusivamente el impuesto de sociedades, el conjunto del sector financiero se ahorró su pago en el trienio 2011-2013 o más que eso porque resultaron 20.840 millones de euros en contribuciones negativas gracias a unas deducciones fiscales que en ejercicios sucesivos han mantenido dicha tasa impositiva por debajo del 13%.

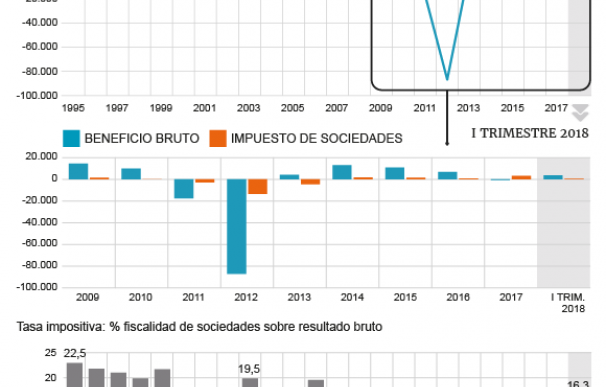

El nulo o bajo porcentaje de resultados abonado a las arcas públicas tiene su origen en los titánicos costes asumidos durante la crisis en partidas deducibles fiscalmente como son las prejubilaciones y las provisiones de activos tóxicos. Desde 2008, las entidades han prescindido del 31% de los empleados -83.428 trabajadores- en la mayor reconversión vivida por la banca en toda Europa por un proceso de concentración donde las 66 entidades originales han acabado en 14 grupos bancarios. En la digestión del ladrillo dedicaron en paralelo cerca de 300.000 millones de euros para encajar quebrantos por créditos morosos y reconocer la pérdida de valor de los inmuebles adjudicados. Su traducción a la cuenta es que solo entre el año 2011 y 2012 el sector acumuló pérdidas superiores a los 104.560 millones exclusivamente por su operativa en España.

La normativa permite descontar dichos impactos en la tributación pero con ciertos topes, de forma que cuando la factura se dispara como ocurrió con los decretos de saneamiento aprobados en 2012 es imposible deducirlos -sobre todo si hay pérdidas contables- y se acumulan. Se trata de los bautizados como activos fiscales diferidos (DTAs) o hucha ejecutable frente a la Hacienda Pública con cargo a beneficios durante un máximo de 18 años. Es por esto que la ‘retención’ del 20-25% precrisis, cayó a la mitad o menos. En 2014, la factura volvió a salir a pagar y en 2017 se normalizó porque abonaron 3.216 millones aunque el sector entraría de nuevo en números rojos por culpa del rescate del Popular. Aún así su baúl de costes deducibles pendientes continúa siendo elevado.

El Gobierno se aferra a estos datos para poner a la banca en el punto de mira con vistas a acabar con el déficit de las pensiones (casi 18.000 millones) y satisfacer a socios de investidura como Podemos en la subida que claman de partidas sociales. Ayer mismo lo hizo por partida doble. Según dijo la ministra de Hacienda, María Jesús Montero, hay margen suficiente para subir los impuestos porque España “tiene una diferencia de presión fiscal de ocho puntos respecto al resto de países de nuestro entorno y en este sector es donde más margen hay para reducirlo". Y conforme a su homóloga de Trabajo, Magdalena Valerio, la banca colaboraría con una nueva tasa para sufragar el coste de las pensiones.

La idea inicial era fijar una recarga adicional del 8% en sociedades, emulando una solución británica, y crear otra tasa sobre transacciones con la pretensión de ingresar alrededor de 1.000 millones de euros por cada uno. Sin embargo, el puzzle fiscal con el que trabajan no se agota en dicha directriz y abarca otras opciones como retirar partidas deducibles o subir del 1,5 al 8% la comisión anual que abonan los bancos para que el Estado avale los citados activos fiscales (DTAs) -fórmula ideada en 2013 para garantizar su cobro y que sigan computando en el ratio de capital-. Y es que ninguna sería neutra y alguna de esas teclas podría imprimir mayores tensiones a entidades en proceso aún de asentar su viabilidad.

El simple incremento del 30 al 38% en el gravamen de sociedades puede llevarse por delante el 10% el beneficio contable cuando las entidades aún bregan por recomponer la rentabilidad con los tipos de interés hundidos a cero. Cualquiera de estas medidas castigaría sobre todo a las entidades medianas y pequeñas por el simple hecho de que operan exclusivamente en España, sin posibilidades de compensar el bocado con el negocio generado en otras jurisdicciones.

Cuando el PSOE incorporó la iniciativa en su programa electoral, la banca recordó que su impuesto de sociedades es el 30% frente al 25% aplicable a empresas no financieras y soporta otros gravámenes por los depósitos, para los fondos de garantía y de resolución (Frob) o, incluso, por instalar cajeros automáticos. El último balance publicado por la Agencia Tributaria correspondiente a 2015, eleva al 27,37% la tasa efectiva aplicada al sector mientras que un estudio estudio de la Confederación Española de Cajas de Ahorros (CECA) cifraba en el 34% el beneficio destinado a sufragar todos los impuestos (de sociedades, IVA o tributos municipales por los inmuebles adjudicados) en sus entidades socias.

En el sector denuncian lo discriminatorio e ilógico de cargar sobre las espaldas de un solo sector un problema social como es la financiación de las pensiones y reivindican que se articule una solución integral y definitiva en el marco del Pacto de Toledo. La mayoría de banqueros, con las patronales AEB y CECA e, incluso, el Banco de España en cabeza han alertado que podría encarecer los servicios e, incluso, perjudicar a la economía si afecta a la disposición del crédito o traba la recuperación de las entidades financieras. Aunque ha casi pasado página del ladrillo, la rentabilidad del sector financiero apenas rebasa el 6% frente al 8-10% que le exige el mercado.

Hemos bloqueado los comentarios de este contenido. Sólo se mostrarán los mensajes moderados hasta ahora, pero no se podrán redactar nuevos comentarios.

Consulta los casos en los que lainformacion.com restringirá la posibilidad de dejar comentarios